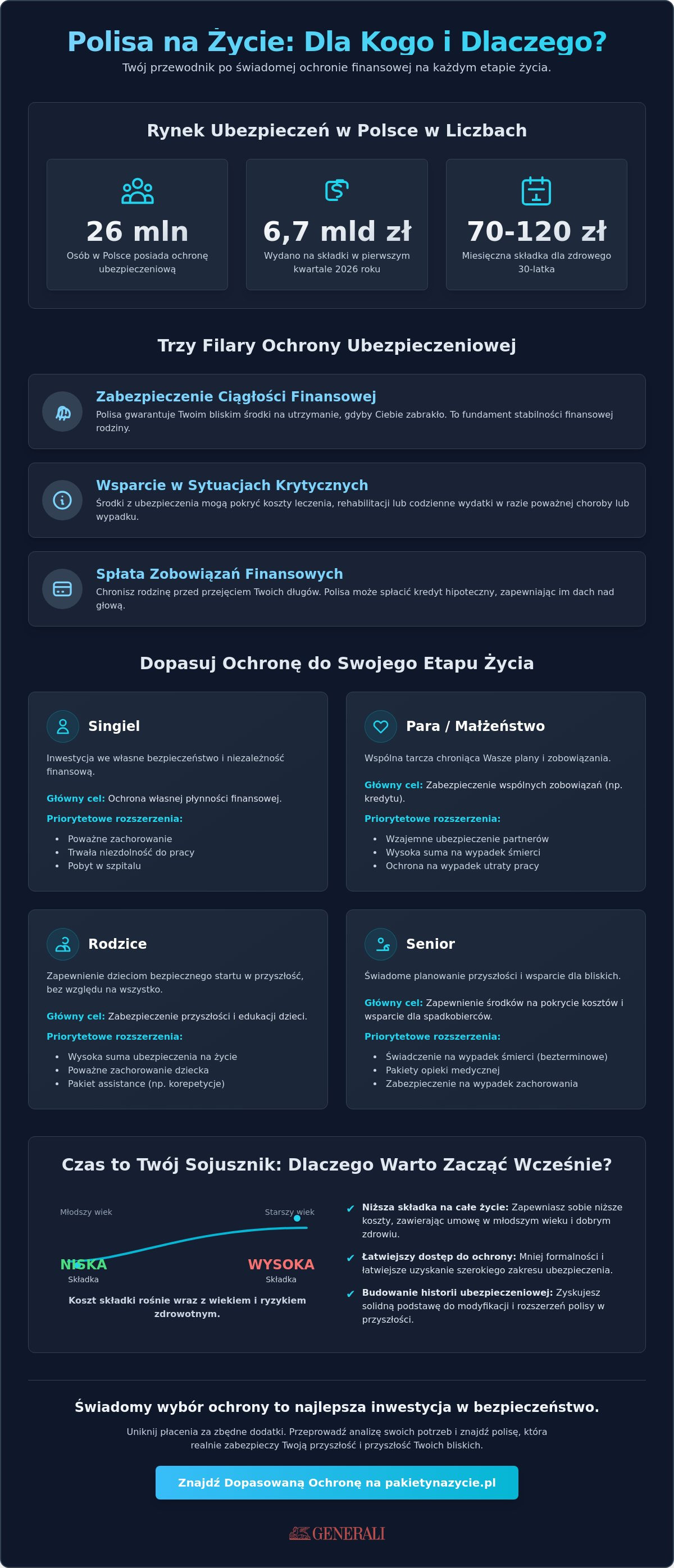

Czy wiesz, że w pierwszym kwartale 2026 roku blisko 26 milionów osób w Polsce posiadało już ochronę ubezpieczeniową, przeznaczając na nią łącznie 6,7 miliarda złotych? Te dane pokazują, że jako społeczeństwo szukamy stabilizacji, jednak wciąż wielu z nas zadaje sobie pytanie: polisa na życie dla kogo jest realnym wsparciem, a dla kogo jedynie zbędnym obciążeniem domowego budżetu? Często barierą jest lęk przed niezrozumiałymi zapisami w dokumentacji oraz trudność w samodzielnym oszacowaniu, jaka suma ubezpieczenia faktycznie zabezpieczy przyszłość najbliższych.

Zapewne przyznasz, że trudno o spokój, gdy nie masz pewności, czy płacisz za przydatne rozszerzenia, czy jedynie za marketingowe dodatki. W tym artykule dowiesz się, jak precyzyjnie dopasować ubezpieczenie do swojego etapu życia i dlaczego świadomy wybór ochrony to najlepsza inwestycja w bezpieczeństwo finansowe rodziny. Przeanalizujemy aktualne rynkowe stawki, które dla trzydziestolatka wynoszą obecnie od 70 do 120 zł miesięcznie, oraz sprawdzimy, jak wdrożenie nowych dyrektyw w 2026 roku wpłynęło na transparentność umów i Twoje prawa jako konsumenta.

Najważniejsze Wnioski

- Zrozumiesz, że nowoczesne ubezpieczenie to nie produkt dla seniorów, lecz precyzyjny kontrakt finansowy chroniący Twoją płynność na każdym etapie kariery.

- Dowiesz się, jak ewoluuje polisa na życie dla kogo jest priorytetem w zależności od wieku, od singla budującego niezależność po rodziców dbających o przyszłość dzieci.

- Poznasz strategiczne korzyści płynące z wzajemnego ubezpieczenia partnerów, co jest kluczowe przy zabezpieczaniu wspólnych zobowiązań, takich jak kredyt hipoteczny.

- Nauczysz się przeprowadzać rzetelną, samodzielną analizę potrzeb, dzięki której unikniesz płacenia za zbędne rozszerzenia i precyzyjnie określisz realną sumę ochrony.

- Odkryjesz, jak wykorzystać merytoryczne przewodniki i checklisty, aby przygotować się do świadomego i bezpiecznego zakupu ochrony w procesie online.

Dla kogo jest polisa na życie? Fundament bezpieczeństwa finansowego

Wielu z nas kojarzy ubezpieczenie z grubym plikiem dokumentów, których treść wydaje się skomplikowana. To błąd, który może kosztować poczucie bezpieczeństwa. Podstawowa definicja ubezpieczenia na życie określa je jako umowę, w której towarzystwo zobowiązuje się do wypłaty określonego świadczenia w zamian za regularne opłacanie składek. Jednak w praktyce to kontrakt oparty na wzajemnym zaufaniu i precyzyjnych zapisach Ogólnych Warunków Ubezpieczenia (OWU). W 2026 roku, gdy polski rynek ubezpieczeń odnotował wzrost o 7% w samym pierwszym kwartale, rzetelna analiza tych zapisów staje się kluczowa. Zrozumienie mechanizmów działania polisy pozwala uniknąć płacenia za nieprzydatne rozszerzenia.

Często spotykamy się z szkodliwym mitem, że taka ochrona jest produktem wyłącznie dla osób starszych lub schorowanych. Nic bardziej mylnego. Nowoczesne podejście do planowania finansów traktuje ubezpieczenie jako integralną część budżetu domowego, a nie jako zbędny wydatek. Zastanawiając się, polisa na życie dla kogo będzie realnym wsparciem, warto spojrzeć na nią jak na narzędzie do zarządzania ryzykiem. Jest ono nieprzewidywalne niezależnie od Twojej metryki. W przeciwieństwie do standardowych produktów ochronnych, nowoczesne pakiety ubezpieczeniowe oferują strukturę, która ewoluuje wraz z Twoimi potrzebami, zamiast narzucać sztywne rozwiązania.

Podstawowe zadania ubezpieczenia na życie

- Zabezpieczenie ciągłości finansowej: Twoje dochody stanowią fundament życia Twoich najbliższych. Polisa gwarantuje im środki na utrzymanie, gdyby zabrakło głównego żywiciela.

- Wsparcie w sytuacjach krytycznych: Środki z ubezpieczenia mogą zostać przeznaczone na kosztowne leczenie, rehabilitację lub codzienne wydatki w razie poważnego zachorowania lub trwałej niezdolności do pracy.

- Spłata zobowiązań finansowych: W 2026 roku, przy rosnących kwotach kredytów hipotecznych w Polsce, polisa chroni rodzinę przed przejęciem długu po śmierci kredytobiorcy.

Dlaczego warto myśleć o polisie wcześniej?

Czas jest Twoim najsilniejszym sojusznikiem w procesie budowania ochrony. Matematyka ubezpieczeniowa wykazuje jasną zależność: im młodszy i zdrowszy jest ubezpieczony w momencie zawierania umowy, tym niższą składkę zapłaci za tę samą sumę ubezpieczenia. Ryzyko wystąpienia problemów zdrowotnych rośnie z każdym rokiem, co bezpośrednio przekłada się na koszt polisy. Warto też zwrócić uwagę na pojęcie karencji. Jest to okres po podpisaniu umowy, w którym ochrona jeszcze nie obowiązuje w pełnym zakresie dla wybranych zdarzeń. Wczesne podjęcie decyzji pozwala przejść przez ten etap, gdy jeszcze nie potrzebujesz wsparcia.

Budowanie historii ubezpieczeniowej we wczesnym wieku otwiera również drogę do łatwiejszego uzyskania rozszerzeń w przyszłości. Gdy Twoja sytuacja życiowa się zmieni, będziesz mieć solidną bazę do modyfikacji ochrony. Analizując, polisa na życie dla kogo jest najbardziej opłacalna pod kątem relacji ceny do zakresu, odpowiedź jest prosta: dla osób, które potrafią przewidywać skutki zdarzeń losowych, zanim one nastąpią. Świadomy wybór to nie tylko kwestia finansów, ale przede wszystkim odpowiedzialności za tych, którzy na Tobie polegają.

Polisa na życie a etap życia: Od singla po seniora

Potrzeby ubezpieczeniowe nie są wartością stałą. Ewoluują wraz z Twoim wiekiem, statusem rodzinnym i zawodowym. To, co było priorytetem dla dwudziestolatka, rzadko pokrywa się z oczekiwaniami osoby po pięćdziesiątce. Zrozumienie tych różnic jest kluczowe, by nie przepłacać za ochronę, która nie przystaje do Twojej rzeczywistości. Zastanawiając się, polisa na życie dla kogo będzie najlepszym wyborem, warto zacząć od analizy swojej aktualnej roli społecznej. Pomocny w tym procesie jest portal PakietyNaZycie.pl, który pełni rolę merytorycznego przewodnika po zawiłościach ofertowych. Warto też sprawdzić rodzaje polis na życie według KNF, aby zyskać szerszy obraz rozwiązań dostępnych na polskim rynku.

Ubezpieczenie na życie dla singla - czy to ma sens?

Dla osoby młodej i samodzielnej ochrona często wydaje się zbędnym wydatkiem. Jednak dla singla priorytetem nie jest zabezpieczenie spadkobierców, lecz ochrona własnej płynności finansowej. Utrata dochodu w wyniku wypadku lub konieczność długotrwałej rehabilitacji to ryzyka, które mogą zrujnować budżet osoby bez wsparcia partnera. Polisa pełni tu funkcję finansowej poduszki bezpieczeństwa. Pozwala ona na pokrycie kosztów prywatnego leczenia bez konieczności naruszania oszczędności. W razie najgorszego scenariusza, świadczenie może też zabezpieczyć finansowo rodziców lub rodzeństwo, których wskażesz jako uposażonych.

Ochrona dla rodziców i opiekunów

Sytuacja zmienia się diametralnie po założeniu rodziny. Tu ochrona ewoluuje w stronę zabezpieczenia przyszłości dzieci. Suma ubezpieczenia powinna być na tyle wysoka, by pozwolić rodzinie na utrzymanie dotychczasowego standardu życia i edukację potomstwa po stracie opiekuna. W 2026 roku coraz większą popularnością cieszą się rozszerzenia typu assistance medyczny. Oferują one realne wsparcie w opiece nad dziećmi, obejmując wizyty domowe lekarza czy szybki transport medyczny. Jeśli chcesz sprawdzić, jak te elementy łączą się w spójną całość, pomocny będzie nasz przewodnik po ubezpieczeniach, który porządkuje te zagadnienia.

Ubezpieczenie na życie dla seniora

Z wiekiem priorytety przesuwają się w stronę ryzyk zdrowotnych. Ubezpieczenie dla seniora w 2026 roku koncentruje się przede wszystkim na świadczeniach z tytułu operacji czy pobytu w szpitalu. Choć składki w tej grupie wiekowej są naturalnie wyższe, co wynika z analizy statystycznej, nowoczesne pakiety często oferują uproszczone procedury medyczne przy zawieraniu umowy. Polisa staje się wtedy nie tylko wsparciem w procesie rekonwalescencji, ale też gwarancją dla bliskich, że koszty związane z ostatnią drogą nie obciążą ich domowych budżetów. Pamiętaj, że polisa na życie dla kogo jest kupowana, determinuje jej ostateczny kształt i zakres umów dodatkowych.

Ubezpieczenie na życie dla par i małżonków - dlaczego wspólna ochrona ma sens?

Wspólne życie to nie tylko dzielenie radości, ale też wzajemna odpowiedzialność za stabilność finansową. Gdy prowadzicie wspólne gospodarstwo domowe, nagła strata jednego z dochodów może drastycznie zachwiać całym budżetowym fundamentem. Właśnie dlatego warto rzetelnie rozważyć, polisa na życie dla kogo w Waszym związku jest obecnie absolutnym priorytetem. Często okazuje się, że wzajemne ubezpieczenie partnerów to jedyny sposób na zachowanie płynności finansowej bez konieczności czekania na skomplikowane i często kosztowne procesy spadkowe.

Warto wiedzieć, że środki z ubezpieczenia nie wchodzą w skład masy spadkowej. Oznacza to, że uposażony otrzymuje wypłatę bezpośrednio i zazwyczaj znacznie szybciej niż w przypadku dziedziczenia ustawowego. Jest to szczególnie istotne dla osób w związkach nieformalnych, które w świetle polskiego prawa nie dziedziczą po sobie automatycznie. Monitorując swoje prawa klienta na rynku ubezpieczeń, zyskujesz pewność, że proces wypłaty świadczenia będzie transparentny i zgodny z aktualnymi regulacjami. Pakietowe podejście Generali pozwala na elastyczne dopasowanie indywidualnych zakresów ochrony dla każdego z partnerów w ramach jednej struktury, co ułatwia zarządzanie polisą.

Zabezpieczenie wspólnej przyszłości w związkach

Dla par żyjących w związkach partnerskich polisa na życie stanowi kluczowe narzędzie prawne gwarantujące partnerowi natychmiastowe wsparcie finansowe. Wypłata świadczenia następuje zazwyczaj w ciągu 30 dni od zgłoszenia, co pozwala na uregulowanie bieżących zobowiązań bez zbędnej zwłoki. Wskazanie partnera jako uposażonego w systemie ubezpieczyciela jest procedurą prostą, a co najważniejsze, można ją swobodnie aktualizować w trakcie trwania ochrony, dostosowując ją do zmieniającej się dynamiki relacji.

Polisa jako wymóg przy kredycie hipotecznym

W 2026 roku większość banków w Polsce konsekwentnie wymaga ubezpieczenia na życie jako warunku zabezpieczenia kredytu hipotecznego. Należy jednak odróżnić polisę pod cesję dla banku od realnej ochrony dla partnera. Jeśli suma ubezpieczenia pokrywa jedynie saldo zadłużenia, bliska osoba może zostać bez środków na życie, mimo że dług wobec banku zostanie spłacony. Warto samodzielnie zweryfikować, czy zakres wymagany przez instytucję finansową faktycznie zabezpiecza Waszą przyszłość. Rozsądnym krokiem jest łączenie ochrony życia z ubezpieczeniem na wypadek utraty pracy, co w obecnych warunkach rynkowych daje niezbędny margines bezpieczeństwa przy spłacie wysokich rat.

Jak rozpoznać, że potrzebujesz ubezpieczenia? Samodzielna analiza potrzeb

Decyzja o zakupie ochrony nie powinna zapadać pod wpływem impulsu czy atrakcyjnej reklamy. To proces, który wymaga spokoju i rzetelnej weryfikacji faktów. Zanim zaczniesz sprawdzać, polisa na życie dla kogo jest obecnie najkorzystniejsza cenowo, weź kartkę papieru i kalkulator. Świadome ubezpieczenie zaczyna się od liczb, a nie od wyboru konkretnej składki. Musisz zrozumieć mechanizm, który sprawi, że w razie trudnej sytuacji Twoi bliscy otrzymają realne wsparcie, a nie tylko symboliczną kwotę. Aby ułatwić sobie to zadanie, warto wykorzystać gotowe narzędzia, takie jak nasza checklista przed zakupem ubezpieczenia, która prowadzi przez ten proces krok po kroku.

Krok 1: Inwentaryzacja zobowiązań i celów

Zacznij od zsumowania wszystkich kredytów, pożyczek i stałych kosztów utrzymania rodziny w skali miesiąca. W 2026 roku koszty życia w Polsce wymagają precyzyjnego planowania, dlatego uwzględnij też przyszłe wydatki, takie jak edukacja dzieci czy planowane remonty. Zastanów się, przez jaki czas Twoja rodzina potrzebowałaby pełnego wsparcia finansowego po Twojej stracie. Czy jest to rok, pięć lat, czy może czas do pełnoletności najmłodszego dziecka? Dopiero taka analiza pozwoli Ci oszacować realną sumę ubezpieczenia, która faktycznie zabezpieczy ich przyszłość.

Krok 2: Analiza posiadanych zabezpieczeń

Wielu pracowników w Polsce posiada ubezpieczenie grupowe oferowane przez pracodawcę. Choć jest to cenny benefit, często opiewa na stosunkowo niskie sumy, rzędu 50 000 zł lub 80 000 zł. W obliczu wysokich zobowiązań hipotecznych takie kwoty mogą okazać się niewystarczające. Sprawdź dokładnie warunki swojej "grupówki" i zweryfikuj posiadane oszczędności. Jeśli płynność finansowa Twojej rodziny zależy wyłącznie od Twojej pensji, indywidualna polisa staje się niezbędnym uzupełnieniem, które wypełni lukę między realnymi potrzebami a podstawową ochroną z pracy.

Krok 3: Czytanie ze zrozumieniem - OWU i wyłączenia

Analiza Ogólnych Warunków Ubezpieczenia (OWU) jest ważniejsza niż sama wysokość miesięcznej składki. To w tym dokumencie zapisano, w jakich sytuacjach ubezpieczyciel nie wypłaci świadczenia. Zwróć szczególną uwagę na wyłączenia odpowiedzialności, które mogą dotyczyć uprawiania sportów wysokiego ryzyka czy chorób przewlekłych zdiagnozowanych przed podpisaniem umowy. Aby uniknąć błędów wynikających z nieznajomości branżowego żargonu, korzystaj regularnie ze słownika pojęć ubezpieczeniowych. Pamiętaj, że polisa na życie dla kogo ma być skutecznym wsparciem, musi być przede wszystkim zrozumiała dla osoby, która ją podpisuje.

Świadomy wybór ochrony z PakietyNaZycie.pl i Generali

Misja portalu PakietyNaZycie.pl to przede wszystkim budowanie wysokiej świadomości ubezpieczeniowej. Nie pełnimy roli typowego sprzedawcy, lecz merytorycznego przewodnika, który pomaga Ci uniknąć błędów wynikających z pośpiechu czy braku wiedzy. Zanim przejdziesz do konkretnych kalkulacji, musisz precyzyjnie wiedzieć, polisa na życie dla kogo staje się realnym fundamentem bezpieczeństwa w Twoim otoczeniu. W 2026 roku, przy rosnącej złożoności produktów finansowych, nasza rola jako filtra bezpieczeństwa jest ważniejsza niż kiedykolwiek. Stawiamy na pełną transparentność, dostarczając rzetelnych informacji o zawiłościach formalnych, zanim zdecydujesz się na podpisanie jakiejkolwiek umowy.

Wybór pakietowego ubezpieczenia na życie Generali to postawienie na prostotę i przejrzystość w świecie skomplikowanych zapisów. Marka ta w 2026 roku potwierdza swoją stabilną pozycję na polskim rynku, co jest kluczowe w kontekście wieloletnich zobowiązań. Warto przypomnieć, że wydatki Polaków na ubezpieczenia na życie w pierwszym kwartale 2026 roku wzrosły o 13,3% rok do roku, osiągając kwotę 6,7 miliarda złotych. Ten trend pokazuje, że coraz więcej osób szuka ochrony w sprawdzonych instytucjach, które gwarantują bezpieczeństwo prawne i finansowe nawet w niepewnych czasach.

Narzędzia, które ułatwią Ci wybór

Proces wyboru ochrony przypomina korzystanie z precyzyjnej instrukcji. Nasza checklista przed zakupem ubezpieczenia pozwala na uporządkowanie wszystkich informacji, które zebrałeś podczas lektury tego artykułu. Z kolei słownik pojęć ubezpieczeniowych pomaga błyskawicznie rozszyfrować branżowy żargon, eliminując ryzyko niezrozumienia kluczowych zapisów OWU. Jeśli czujesz, że potrzebujesz jeszcze głębszej analizy konkretnych rozwiązań pakietowych, polecamy nasz szczegółowy artykuł: Pakietowe ubezpieczenie na życie Generali: Przewodnik po świadomym wyborze ochrony w 2026 roku. Dzięki tym zasobom Twoja decyzja będzie oparta na twardych danych, a nie na marketingowych obietnicach.

Kolejne kroki: Od edukacji do polisy

Gdy etap analizy potrzeb masz już za sobą, możesz bezpiecznie przejść do procesu online Generali. Przygotuj podstawowe informacje o swoich zobowiązaniach i dochodach, aby sprawnie wypełnić wniosek. Pamiętaj, że kalkulator ubezpieczenia to narzędzie, które reaguje na Twoje indywidualne wybory. To Ty decydujesz o ostatecznej sumie ochrony i zakresie rozszerzeń, korzystając z wiedzy, którą zdobyłeś na naszym portalu. Cały proces jest zaprojektowany tak, byś czuł się pewnie na każdym jego etapie. Twoja polisa to Twoja suwerenna decyzja i Twoje bezpieczeństwo. Wiedza o tym, polisa na życie dla kogo jest kupowana i jaki ma cel, pozwala Ci teraz na zakup ochrony z pełnym przekonaniem, że Twoja rodzina jest pod opieką rzetelnego partnera.

Twoja droga do bezpiecznej przyszłości zaczyna się od wiedzy

Wybór odpowiedniego zabezpieczenia to proces, który wymaga rzetelności oraz czasu. Dowiedziałeś się już, że potrzeby singla, rodzica czy seniora znacząco się od siebie różnią; kluczem do sukcesu jest zawsze precyzyjna inwentaryzacja własnych zobowiązań i celów. Zrozumienie, polisa na życie dla kogo ma stać się realnym wsparciem w Twoim najbliższym otoczeniu, pozwala na uniknięcie zbędnych wydatków i skupienie się na rozszerzeniach, które faktycznie chronią płynność finansową Twojej rodziny.

Nasz portal stawia na transparentny proces edukacyjny bez ukrytych kosztów. Zyskujesz u nas dostęp do pełnej dokumentacji OWU oraz praktycznego słownika pojęć jeszcze przed podjęciem wiążącej decyzji. Opierając się na ponad 190-letnim doświadczeniu marki Generali na świecie, możesz mieć pewność, że Twoja ochrona spoczywa w rękach stabilnego partnera, który od pokoleń dba o bezpieczeństwo swoich klientów.

Przygotuj się do wyboru polisy z naszą checklistą i przejdź do Generali, aby przekuć zdobytą wiedzę w konkretne działanie. Pamiętaj, że każdy krok w stronę świadomej ochrony to realny wkład w długofalowy spokój Twój i Twoich najbliższych. Twoja odpowiedzialność jest najlepszym fundamentem dla ich bezpiecznego jutra.

Najczęściej zadawane pytania

Czy polisa na życie jest obowiązkowa przy kredycie hipotecznym?

Formalnie polskie prawo nie nakłada obowiązku posiadania ubezpieczenia na życie, jednak banki niemal zawsze wymagają go jako zabezpieczenia spłaty zadłużenia. W 2026 roku cesja z polisy na rzecz instytucji finansowej jest standardowym warunkiem otrzymania pozytywnej decyzji kredytowej. Warto zadbać, by suma ubezpieczenia była wyższa niż samo saldo kredytu, co pozwoli realnie chronić bliskich, a nie tylko interes banku.

Dla kogo ubezpieczenie na życie bez badań lekarskich będzie najlepszym rozwiązaniem?

Takie rozwiązanie jest optymalne dla osób, które chcą szybko uzyskać ochronę bez przechodzenia przez skomplikowane procedury medyczne. Często dotyczy to polis o niższych sumach ubezpieczenia lub produktów pakietowych, gdzie ocena ryzyka opiera się na rzetelnie wypełnionej ankiecie medycznej. Jest to również korzystna opcja dla osób młodych, które rzadko zmagają się z chorobami przewlekłymi, co upraszcza proces zawierania umowy online.

Czy mogę ubezpieczyć partnera, z którym nie mam ślubu?

Tak, polisa na życie pozwala na ubezpieczenie partnera w związku nieformalnym oraz wskazanie go jako osoby uposażonej. W polskim systemie prawnym osoby w konkubinacie nie dziedziczą po sobie automatycznie, dlatego prywatna ochrona jest dla nich kluczowym narzędziem finansowym. Precyzyjne określenie, polisa na życie dla kogo ma stanowić zabezpieczenie, pozwala partnerowi otrzymać środki z pominięciem długotrwałej drogi spadkowej.

Jaką sumę ubezpieczenia na życie wybrać, by realnie zabezpieczyć rodzinę?

Suma ubezpieczenia powinna pokrywać wszystkie Wasze zobowiązania finansowe oraz zapewniać środki na utrzymanie rodziny przez co najmniej 3 do 5 lat. Przyjmuje się, że optymalna kwota to suma kredytów powiększona o kilkunastokrotność miesięcznego dochodu. W 2026 roku uwzględnij rosnące koszty życia w Polsce, aby wypłacone świadczenie faktycznie wystarczyło na pokrycie przyszłej edukacji dzieci i bieżących rachunków.

Czy ubezpieczenie na życie obejmuje śmierć wskutek choroby cywilizacyjnej?

Standardowe polisy ochronne obejmują śmierć z przyczyn naturalnych, w tym wynikającą z chorób cywilizacyjnych takich jak nowotwory czy schorzenia układu krążenia. Kluczowe jest rzetelne wypełnienie ankiety medycznej przy podpisywaniu umowy i sprawdzenie okresów karencji w OWU. Niektóre pakiety oferują dodatkowe rozszerzenia, które wypłacają środki już w momencie diagnozy, co pozwala na sfinansowanie kosztownego leczenia prywatnego.

Co się dzieje z polisą, gdy przestanę opłacać składki?

Brak wpłaty składki zazwyczaj skutkuje zawieszeniem ochrony po upływie okresu wskazanego w umowie. Ubezpieczyciel najpierw wysyła wezwanie do zapłaty z dodatkowym terminem uregulowania zaległości. Jeśli płatność nie wpłynie, umowa wygasa, a ochrona przestaje obowiązywać. Warto monitorować terminy, ponieważ ponowne zawarcie umowy w późniejszym wieku może wiązać się z wyższą składką ze względu na zmianę profilu ryzyka.

Czy mogę mieć więcej niż jedno ubezpieczenie na życie?

Tak, posiadanie kilku polis na życie jest w pełni dopuszczalne i często praktykowane jako strategia dywersyfikacji ochrony. W razie zdarzenia objętego umową, świadczenia zostaną wypłacone z każdej polisy niezależnie od siebie. Rozważając, polisa na życie dla kogo i w jakim zakresie jest potrzebna, można skutecznie łączyć ubezpieczenie grupowe w pracy z indywidualnym pakietem dopasowanym do wysokich kredytów hipotecznych.

Kto to jest uposażony i kogo mogę wskazać w polisie Generali?

Uposażony to osoba lub instytucja wskazana przez ubezpieczonego, która otrzyma świadczenie po jego śmierci. W polisie Generali możesz wskazać dowolną osobę, nie musi to być członek rodziny ani małżonek. Możesz również dowolnie określić procentowy udział w wypłacie dla kilku różnych osób. Jest to rozwiązanie bardzo elastyczne, które pozwala na precyzyjne zabezpieczenie partnerów, dzieci czy nawet wspólników biznesowych.