Czy polisa, za którą co miesiąc opłacasz składkę, faktycznie zadziała w krytycznym momencie, czy jest jedynie uspokajającym dokumentem głęboko schowanym w szufladzie? Wiele osób odczuwa uzasadniony niepokój na myśl o skomplikowanym języku prawniczym i obawia się, że w razie trudnej sytuacji ubezpieczyciel znajdzie powód, by odmówić wypłaty świadczenia. To naturalne, że nie chcesz czuć się osobą, która przepłaca za iluzoryczną ochronę lub zakresy, które zupełnie nie przystają do Twojej obecnej sytuacji życiowej.

Rozumiemy te obawy, dlatego chcemy pokazać Ci, że świadome ubezpieczenie na życie w 2026 roku opiera się przede wszystkim na Twojej wiedzy, a nie na perswazji sprzedawcy. Prawdziwe bezpieczeństwo nie wynika z samej obecności polisy, lecz z pełnego zrozumienia jej mechanizmów jeszcze przed opłaceniem pierwszej składki. Z tego artykułu dowiesz się, jak rzetelnie przeanalizować ofertę i samodzielnie interpretować kluczowe zapisy Ogólnych Warunków Ubezpieczenia (OWU), aby zyskać ochronę realnie dopasowaną do Twoich potrzeb.

Przeprowadzimy Cię krok po kroku przez proces weryfikacji dokumentacji, wskazując obszary wymagające szczególnej uwagi. Dzięki temu zyskasz spokój i pełną kontrolę nad wybranym pakietem, zamieniając niepewność w świadomą decyzję o zabezpieczeniu finansowym Twojej rodziny.

Najważniejsze Wnioski

- Dowiesz się, jak precyzyjnie wyliczyć sumę ubezpieczenia, biorąc pod uwagę realne potrzeby Twojej rodziny oraz aktualne zobowiązania finansowe, takie jak kredyty czy pożyczki.

- Zrozumiesz strukturę dokumentu OWU i nauczysz się weryfikować kluczowe definicje medyczne, co pozwoli Ci uniknąć przykrych niespodzianek na etapie wypłaty świadczenia.

- Poznasz najczęstsze błędy popełniane przy zakupie polisy, w tym ryzyko wynikające z zaniżania składki kosztem realnego bezpieczeństwa finansowego.

- Przekonasz się, że świadome ubezpieczenie na życie to proces oparty na chłodnej analizie faktów i dokumentacji, a nie na emocjonalnych decyzjach podejmowanych pod presją czasu.

- Odkryjesz, w jaki sposób przejrzyste pakiety Generali i proces online ułatwiają samodzielną interpretację warunków ochrony w komfortowych, domowych warunkach.

Czym jest świadome ubezpieczenie na życie i dlaczego to klucz do bezpieczeństwa?

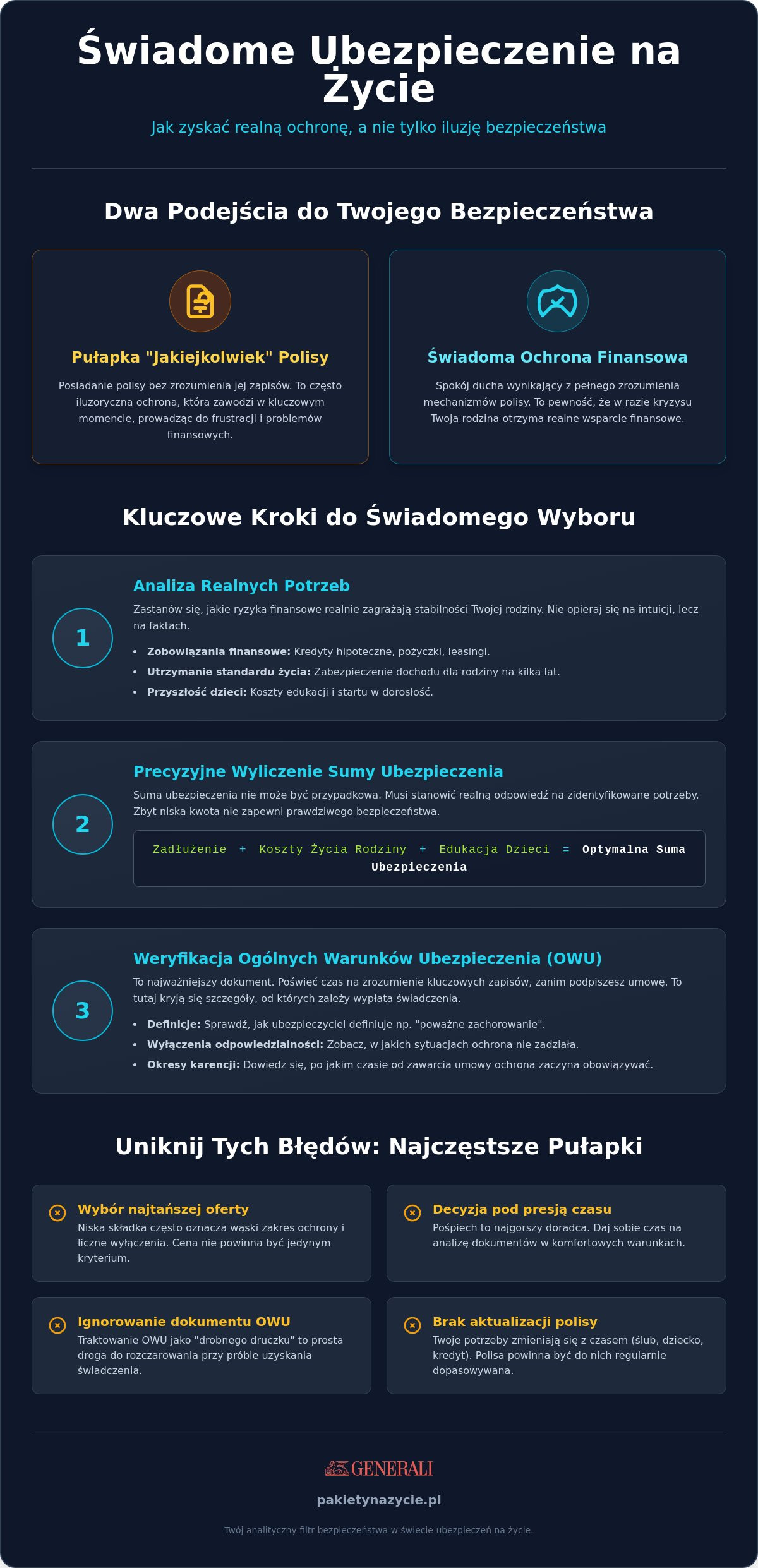

Świadome ubezpieczenie na życie to znacznie więcej niż tylko comiesięczna składka pobierana z Twojego konta. To przemyślany proces analityczny, który powinien zacząć się na długo przed podjęciem ostatecznej decyzji o zakupie. Wielu klientów wpada w pułapkę posiadania "jakiejkolwiek" polisy, wierząc, że sam fakt zawarcia umowy gwarantuje im pełne bezpieczeństwo. Tymczasem istnieje zasadnicza różnica między formalnym posiadaniem dokumentu a realną ochroną finansową, która faktycznie zadziała w momencie kryzysu. Aby zrozumieć fundamenty tego mechanizmu, warto najpierw sprawdzić, Czym jest ubezpieczenie na życie w ujęciu systemowym. To kontrakt oparty na wzajemnym zaufaniu i precyzyjnych definicjach prawnych, a nie tylko produkt finansowy, który wrzuca się do koszyka podczas szybkich zakupów online.

Cena polisy często bywa myląca i nie powinna być jedynym kryterium wyboru. Wybór najtańszego rozwiązania bez głębokiej analizy zakresu to najprostsza droga do rozczarowania. Może się okazać, że w krytycznej sytuacji konkretne zdarzenie medyczne znajduje się na liście wyłączeń. W 2026 roku, gdy polski rynek ubezpieczeń dynamicznie rośnie (wzrost o 7% w pierwszym kwartale), świadomy konsument szuka przede wszystkim transparentności. Odpowiedzialne towarzystwa, takie jak Generali, stawiają na jasną komunikację i udostępnianie pełnej dokumentacji przed zawarciem umowy. Pozwala to na chłodną ocenę, czy proponowana suma ubezpieczenia faktycznie pokryje potrzeby Twojej rodziny w obliczu rosnących kosztów życia.

Fundamenty świadomego wyboru: Wiedza zamiast intuicji

Poświęcenie zaledwie 15 minut na rzetelną analizę własnych potrzeb przed wyborem konkretnego pakietu może uchronić Cię przed latami przepłacania za nieadekwatną ochronę. Podczas zawierania umów ubezpieczeniowych online łatwo ulec presji czasu i chęci szybkiego domknięcia formalności. Pamiętaj jednak, że polisa to wiążący kontrakt prawny. Każde słowo w umowie ma swoje znaczenie procesowe. Świadome podejście wymaga dystansu i zrozumienia, że pośpiech jest najgorszym doradcą przy planowaniu bezpieczeństwa finansowego na nadchodzące dekady.

PakietyNaZycie.pl jako Twój analityczny filtr bezpieczeństwa

Nasz portal pełni rolę rzetelnego przewodnika, który przygotowuje Cię do bezpiecznego przejścia do procesu online w Generali. Nie jesteśmy kolejną porównywarką ofert, lecz merytorycznym wsparciem dla osób szukających konkretów. Udostępniamy narzędzia, takie jak autorska checklista przedzakupowa oraz słownik pojęć ubezpieczeniowych, które pomagają uporządkować wiedzę. Nasza misja edukacyjna polega na tym, abyś dokładnie wiedział, o co zapytać i na co zwrócić uwagę w OWU, zanim podejmiesz wiążące zobowiązanie. Działamy jako Twój osobisty filtr bezpieczeństwa, pomagając wyeliminować błędy wynikające z pośpiechu lub braku doświadczenia w analizie dokumentów ubezpieczeniowych.

Jak samodzielnie przeanalizować swoje potrzeby ubezpieczeniowe?

Samodzielna weryfikacja potrzeb to fundament, na którym buduje się świadome ubezpieczenie na życie. Zamiast polegać wyłącznie na intuicji lub ogólnych założeniach, warto podejść do tematu w sposób analityczny. Pierwszym krokiem jest rzetelna analiza potrzeb ubezpieczeniowych, która pozwala precyzyjnie określić, jakie ryzyka finansowe faktycznie zagrażają Twojej stabilności. W 2026 roku rosnące koszty życia stają się głównym motywatorem do rewizji posiadanych zabezpieczeń, ponieważ kwoty, które wydawały się wystarczające kilka lat temu, dziś mogą nie pokryć nawet podstawowych zobowiązań.

Suma ubezpieczenia nie powinna być kwotą przypadkową. Jeśli spłacasz kredyt hipoteczny, kapitał ochronny musi w pierwszej kolejności zabezpieczać całkowitą spłatę zadłużenia. Dla rodziców kluczowe jest wyliczenie środków niezbędnych na edukację dzieci oraz utrzymanie obecnego standardu życia bliskich przez co najmniej kilka lat. Potrzeby zmieniają się wraz z etapem życia. Singiel zazwyczaj kładzie większy nacisk na ochronę dochodu w razie poważnej choroby lub niezdolności do pracy. Z kolei seniorzy częściej szukają wsparcia w razie nieszczęśliwych wypadków, które mogą wymagać kosztownej rehabilitacji.

Kalkulacja sumy ubezpieczenia: Matematyka bezpieczeństwa

Przyjmuje się, że bezpieczna suma ubezpieczenia powinna odpowiadać wartości od 3 do 5 letnich zarobków ubezpieczonego. Należy przy tym uwzględnić inflację, która realnie obniża siłę nabywczą wypłaconego świadczenia w czasie. W przypadku długoterminowych zobowiązań warto rozważyć wybór między stałą a malejącą sumą ubezpieczenia. Ten drugi wariant świetnie sprawdza się przy kredytach, gdzie wysokość ochrony maleje wraz ze spłatą kapitału, co pozwala na zachowanie optymalnej wysokości składki. Zanim przejdziesz do konkretnych kalkulacji, warto sprawdzić, co oferuje nasz przewodnik po pakietowym ubezpieczeniu na życie, który ułatwia uporządkowanie tych danych.

Ankieta medyczna: Dlaczego szczerość to Twój największy interes?

Wypełnianie ankiety medycznej to nie przykra formalność, lecz kluczowy element budowania Twojego bezpieczeństwa prawnego. Zatajenie informacji o chorobach przewlekłych, przebytych zabiegach czy nałogach to najczęstsza przyczyna problemów z wypłatą świadczenia. Ubezpieczyciel opiera swoją kalkulację ryzyka na Twojej deklaracji. Rzetelne dane dają Ci pewność, że w razie wystąpienia zdarzenia objętego ochroną, proces wypłaty przebiegnie bez przeszkód. Przed przystąpieniem do procesu online warto przygotować historię medyczną z ostatnich lat, aby uniknąć błędów wynikających z niepamięci.

Jak czytać OWU i nie przegapić kluczowych zapisów?

Ogólne Warunki Ubezpieczenia (OWU) to dokument, który wielu klientów traktuje jako zbędny załącznik. W rzeczywistości jest to jednak instrukcja obsługi Twojego bezpieczeństwa finansowego. Aby wybrać świadome ubezpieczenie na życie, nie musisz czytać kilkudziesięciu stron od deski do deski. Kluczem jest umiejętność nawigacji po konkretnych rozdziałach, które definiują zakres odpowiedzialności towarzystwa. Swoją analizę zacznij od tabeli świadczeń oraz sekcji dotyczącej przedmiotu i zakresu ubezpieczenia. Warto przy tym posiłkować się rzetelnymi źródłami, sprawdzając oficjalny poradnik KNF dotyczący ubezpieczeń na życie, który wyjaśnia standardy konstrukcji takich umów w Polsce.

Zwróć szczególną uwagę na definicje medyczne. Pojęcie "poważne zachorowanie" może brzmieć jednoznacznie, ale w języku ubezpieczeniowym bywa interpretowane bardzo precyzyjnie. Dla jednego ubezpieczyciela zawał serca oznacza każde zdarzenie o tej nazwie, podczas gdy inny może wymagać potwierdzenia konkretnych zmian w zapisie EKG lub określonego poziomu enzymów we krwi. Różnice te decydują o tym, czy otrzymasz wypłatę, czy Twoje roszczenie zostanie odrzucone. Równie istotna jest kwestia uposażonych. Poprawne wskazanie osób, które otrzymają środki, pozwala uniknąć przewlekłych postępowań spadkowych. Pamiętaj, że uposażonym może być dowolna osoba, niekoniecznie spokrewniona, a Twoja decyzja w tym zakresie ma pierwszeństwo przed zapisami ustawowymi o dziedziczeniu.

Wyłączenia odpowiedzialności: Kiedy polisa nie zadziała?

Sekcja wyłączeń to najważniejszy fragment dokumentu dla każdego, kto chce uniknąć rozczarowań. Zawiera ona listę sytuacji, w których ubezpieczyciel ma prawo odmówić wypłaty świadczenia. Do standardowych punktów należą zdarzenia powstałe pod wpływem alkoholu, działania wojenne czy próby samobójcze w określonym czasie od zawarcia umowy. Jeśli Twoim hobby są sporty ekstremalne, koniecznie zweryfikuj, czy ubezpieczyciel nie uznaje ich za ryzyko niestandardowe. Istnieje też subtelna różnica między wyłączeniem a ograniczeniem odpowiedzialności. Ograniczenie może oznaczać, że w konkretnej sytuacji otrzymasz tylko część sumy ubezpieczenia, a nie jej całość.

Słownik pojęć: Twój niezbędnik w gąszczu terminologii

Zrozumienie specyficznego żargonu ubezpieczeniowego to warunek konieczny, by kontrolować swoją polisę. Pojęcia takie jak karencja, czyli okres po zawarciu umowy, w którym ochrona jeszcze nie obowiązuje w pełnym zakresie, bywają źródłem wielu nieporozumień. Zazwyczaj karencja na zachorowania trwa od 3 do 6 miesięcy, podczas gdy ochrona w razie nieszczęśliwego wypadku działa od pierwszego dnia. Aby ułatwić Ci poruszanie się w tej terminologii, przygotowaliśmy kompleksowy słownik ubezpieczeniowy dla klientów. Korzystanie z niego podczas analizy oferty online pozwoli Ci na świadome ubezpieczenie na życie i wyeliminuje ryzyko błędnej interpretacji kluczowych zapisów Twojego kontraktu.

Najczęstsze błędy przy zakupie polisy na życie

Decyzja o zabezpieczeniu bliskich powinna być wynikiem chłodnej kalkulacji, a nie chwilowego impulsu. Niestety, pośpiech i brak merytorycznego przygotowania często prowadzą do błędów, które wychodzą na jaw dopiero w najtrudniejszym momencie. Jednym z najbardziej ryzykownych zachowań jest świadome zaniżanie sumy ubezpieczenia tylko po to, by obniżyć miesięczną składkę. Taka oszczędność jest pozorna. Jeśli wypłacona kwota nie wystarczy na spłatę zobowiązań czy utrzymanie standardu życia rodziny, polisa przestaje pełnić swoją funkcję ochronną. Świadome ubezpieczenie na życie wymaga odrzucenia pokusy szukania najniższego kosztu na rzecz realnej wartości wsparcia.

Innym częstym błędem jest brak aktualizacji danych w polisie. Życie nie stoi w miejscu. Narodziny dziecka, zawarcie małżeństwa czy zaciągnięcie nowego kredytu to sygnały, że Twoja ochrona może wymagać rewizji. Polisa kupiona kilka lat temu może być już zupełnie nieadekwatna do Twojej obecnej sytuacji finansowej i potrzeb bliskich. Równie niebezpieczne jest kupowanie ubezpieczenia bez porównania zakresu ochrony w różnych pakietach. W 2026 roku procesy online dają ogromną swobodę wyboru, ale nakładają też na klienta odpowiedzialność za uważną lekturę dokumentacji, o której wspominaliśmy w poprzedniej części artykułu.

Pułapka najniższej ceny: Dlaczego tanio może oznaczać brak ochrony?

Niska składka rzadko bierze się z niczego. Często jest ona wynikiem bardzo okrojonego zakresu ochrony lub licznych wyłączeń odpowiedzialności, które sprawiają, że wypłata świadczenia staje się mało prawdopodobna. Zanim ulegniesz marketingowej obietnicy najtańszej polisy, sprawdź, czy obejmuje ona ryzyka, które faktycznie Cię dotyczą. Więcej o tym, jak ich uniknąć, przeczytasz w artykule o błędach przy wyborze ubezpieczenia na życie. Pamiętaj, że ubezpieczenie to nie koszt, lecz inwestycja w spokój Twoich bliskich, która musi mieć solidne fundamenty finansowe.

Formalności: Dlaczego brak dokumentów może opóźnić wypłatę?

Proces likwidacji szkody zaczyna się od weryfikacji dokumentacji. Błędy w danych osobowych, literówki w nazwiskach uposażonych czy nieaktualny adres mogą znacząco wydłużyć czas oczekiwania na środki. W procesie online kluczowa jest precyzja przy wypełnianiu formularzy. Znaczenie poprawnego przygotowania dokumentów do ubezpieczenia na życie jest nie do przecenienia. Rzetelne podejście do formalności już na etapie zawierania umowy to najlepszy sposób na sprawne otrzymanie pomocy finansowej w przyszłości. Aby upewnić się, że nie pominąłeś żadnego istotnego kroku, warto pobrać naszą checklistę przed zakupem ubezpieczenia, która systematyzuje cały proces i pomaga uniknąć typowych błędów.

Jak pakietowe rozwiązania Generali wspierają świadomy wybór?

Wybierając świadome ubezpieczenie na życie, szukasz nie tylko ochrony, ale przede wszystkim przejrzystości. Rozwiązania pakietowe oferowane przez Generali zostały zaprojektowane tak, aby uporządkować skomplikowany świat ryzyk ubezpieczeniowych w logiczne i zrozumiałe struktury. Zamiast przebijać się przez setki pojedynczych opcji, otrzymujesz gotowe ramy, które ułatwiają ocenę, czy dany zakres faktycznie odpowiada Twojej sytuacji życiowej. Wiedza to Twój najsilniejszy atut. Standardem nowoczesnego ubezpieczyciela jest pełny dostęp do dokumentacji przed zawarciem umowy, co w procesie online Generali jest normą. Pozwala to na spokojną analizę warunków w domowym zaciszu, bez presji czasu, która często towarzyszy bezpośrednim spotkaniom sprzedażowym.

Możliwość samodzielnego przejścia przez proces zakupu online to duży przywilej, ale i odpowiedzialność. Generali wspiera ten model poprzez udostępnianie jasnych kart produktu i przejrzystych OWU, które omawialiśmy w poprzednich rozdziałach. Dzięki temu możesz wielokrotnie wracać do konkretnych zapisów, porównywać sumy ubezpieczenia i sprawdzać, jak zmiana jednego parametru wpływa na ostateczny kształt Twojego zabezpieczenia. Taka forma zawierania umowy eliminuje pośpiech i pozwala na podjęcie decyzji w pełni przygotowanym merytorycznie.

Dlaczego warto postawić na pakietowe ubezpieczenie na życie Generali?

Pakiety te opierają się na gotowych scenariuszach ochrony, które odpowiadają na najczęstsze potrzeby Polaków w 2026 roku. Niezależnie od tego, czy Twoim priorytetem jest zabezpieczenie spłaty kredytu, czy zapewnienie środków na leczenie poważnej choroby, struktura oferty pozwala na szybką identyfikację kluczowych świadczeń. Zarządzanie taką polisą jest intuicyjne, a jasne zasady wypłaty środków budują poczucie kontroli. Aby dokładnie poznać szczegóły tych rozwiązań, zapoznaj się z naszym przewodnikiem po ubezpieczeniu Generali, który krok po kroku wyjaśnia, jak wybrać optymalny wariant ochrony.

Twoje kolejne kroki ku świadomej ochronie

Proces budowania bezpieczeństwa finansowego kończy się konkretnym działaniem, ale musi ono wynikać z rzetelnego przygotowania. Zanim wejdziesz do systemu transakcyjnego, upewnij się, że masz przy sobie naszą checklistę przedzakupową. Jeśli jakikolwiek zapis w OWU nadal budzi Twoje wątpliwości, wróć do słownika pojęć i zweryfikuj definicje medyczne. Twoja decyzja powinna opierać się na faktach i chłodnej analizie, a nie na emocjach czy ogólnym zaufaniu. Świadome ubezpieczenie na życie to takie, w którym dokładnie rozumiesz, za co płacisz i w jakich sytuacjach Ty lub Twoi bliscy możecie liczyć na realne wsparcie finansowe.

Twoja droga do pełnej kontroli nad polisą

Wybór odpowiedniego zabezpieczenia to jedna z najważniejszych decyzji finansowych, jakie podejmiesz w 2026 roku. Pamiętaj, że świadome ubezpieczenie na życie buduje się na fundamencie rzetelnej analizy potrzeb, a nie na pośpiesznych deklaracjach. Kluczem do Twojego spokoju jest precyzyjne wyliczenie sumy ubezpieczenia oraz wnikliwa weryfikacja zapisów OWU, szczególnie w zakresie definicji medycznych i wyłączeń odpowiedzialności.

Nie musisz przechodzić przez ten proces samodzielnie. Nasz portal powstał po to, by dostarczyć Ci konkretnych narzędzi weryfikacyjnych, które eliminują ryzyko zakupu polisy niedopasowanej do Twoich realiów. Skorzystaj z bezpłatnych narzędzi edukacyjnych i uniknij kosztownych błędów dzięki naszej autorskiej liście kontrolnej. Poznaj opinie o ubezpieczeniach Generali i przekonaj się, jak przejrzyste pakiety ułatwiają budowanie realnej ochrony finansowej.

Zrób pierwszy krok w stronę rzetelnego zabezpieczenia swojej przyszłości. Przygotuj się świadomie i sprawdź ofertę Generali, korzystając z naszych przewodników. Twoje bezpieczeństwo zasługuje na to, by opierało się na sprawdzonych faktach i pełnym zrozumieniu każdego zapisu umowy.

Najczęściej zadawane pytania

Co to jest świadome ubezpieczenie na życie?

Świadome ubezpieczenie na życie to proces wyboru ochrony finansowej oparty na rzetelnej analizie własnych potrzeb oraz pełnym zrozumieniu zapisów umowy przed jej podpisaniem. Nie polega ono na kupowaniu przypadkowego produktu, lecz na weryfikacji sum ubezpieczenia, zakresu ryzyk i listy wyłączeń w OWU. Takie podejście gwarantuje, że polisa zadziała zgodnie z oczekiwaniami w krytycznym momencie, dając realne wsparcie bliskim w sytuacjach trudnych i nieprzewidzianych.

Na co zwrócić uwagę w OWU ubezpieczenia na życie?

W Ogólnych Warunkach Ubezpieczenia (OWU) należy przede wszystkim zweryfikować definicje zdarzeń ubezpieczeniowych oraz pełną listę wyłączeń odpowiedzialności. Kluczowe są również zapisy dotyczące okresów karencji, czyli czasu, w którym ochrona jeszcze nie obowiązuje, oraz limity kwotowe dla poszczególnych ryzyk. Zrozumienie tych parametrów pozwala uniknąć sytuacji, w której roszczenie zostaje odrzucone z powodu niespełnienia specyficznych wymogów formalnych zawartych w dokumentacji prawnej przygotowanej przez towarzystwo.

Czy suma ubezpieczenia na życie może być za niska?

Tak, suma ubezpieczenia jest uznawana za zbyt niską, jeśli wypłacone świadczenie nie wystarcza na całkowitą spłatę zobowiązań, takich jak kredyty, oraz na zabezpieczenie standardu życia rodziny przez co najmniej kilka lat. Zaniżanie tej kwoty w celu obniżenia miesięcznej składki to częsty błąd, który czyni polisę nieefektywną. Prawidłowa kalkulacja powinna uwzględniać aktualne koszty utrzymania, inflację oraz przyszłe wydatki, na przykład planowane koszty edukacji dzieci.

Jakie są najczęstsze wyłączenia w ubezpieczeniach na życie?

Najczęstsze wyłączenia odpowiedzialności obejmują zdarzenia powstałe pod wpływem alkoholu lub środków odurzających, działania wojenne oraz udział w aktach terroru. Ubezpieczyciele zazwyczaj wykluczają również skutki uprawiania sportów wysokiego ryzyka, chyba że zakres ochrony został o nie dodatkowo rozszerzony. Ważnym punktem w dokumentacji jest też karencja na śmierć w wyniku samobójstwa, która w standardowych umowach trwa zazwyczaj dwa lata od momentu zawarcia kontraktu ubezpieczeniowego.

Czy mogę samodzielnie sprawdzić warunki ubezpieczenia przed zakupem online?

Tak, nowoczesne towarzystwa udostępniają komplet dokumentów w formacie PDF bezpośrednio na stronach procesowych przed dokonaniem płatności. Samodzielna analiza jest wręcz wskazana, aby zyskać poczucie kontroli nad wybieranym pakietem ochrony. Nasz portal wspiera ten proces, oferując autorski słownik pojęć oraz checklistę przedzakupową, co ułatwia interpretację zawiłych zapisów prawnych w domowym zaciszu, bez pośpiechu i zbędnej presji ze strony sprzedawcy.

Co się stanie, jeśli podam nieprawdziwe dane w ankiecie medycznej?

Podanie nieprawdziwych informacji w ankiecie medycznej jest najczęstszą przyczyną odmowy wypłaty świadczenia przez ubezpieczyciela. Jeśli po wystąpieniu zdarzenia okaże się, że ubezpieczony zataił chorobę przewlekłą lub nałóg, towarzystwo ma prawo uznać umowę za nieważną. Rzetelne wypełnienie deklaracji o stanie zdrowia to jedyny sposób na zbudowanie bezpiecznej ochrony, która faktycznie zadziała w momencie, gdy Twoja rodzina będzie najbardziej potrzebować wsparcia finansowego.

Jakie dokumenty są potrzebne do zawarcia umowy ubezpieczenia na życie online?

Do zawarcia umowy online niezbędny jest przede wszystkim ważny dowód osobisty oraz dane osób uposażonych, czyli tych, które otrzymają środki po Twojej śmierci. Warto również przygotować podstawową historię medyczną, aby precyzyjnie odpowiedzieć na pytania w ankiecie zdrowotnej. Cały proces odbywa się bez zbędnych formalności papierowych, a potwierdzenie zawarcia polisy oraz certyfikat ubezpieczenia otrzymasz drogą elektroniczną na wskazany adres e-mail zaraz po zaakceptowaniu warunków przez system.

Czym różni się uposażony od spadkobiercy w polisie na życie?

Uposażony to osoba wskazana imiennie w polisie, która otrzymuje środki bezpośrednio po śmierci ubezpieczonego, z pominięciem procedur spadkowych. Świadczenie z ubezpieczenia na życie nie wchodzi w skład masy spadkowej, co oznacza, że wypłata następuje szybko i nie podlega opodatkowaniu podatkiem od spadków i darowizn. Spadkobiercy dziedziczą majątek na zasadach ogólnych, co często wiąże się z długotrwałym postępowaniem sądowym lub notarialnym, trwającym nawet wiele miesięcy.