Czy wizyta w gabinecie lekarskim i seria stresujących badań to jedyna droga do uzyskania rzetelnej ochrony finansowej dla Twoich bliskich? W 2026 roku odpowiedź brzmi: niekoniecznie. Nowoczesne ubezpieczenie na życie bez badań lekarskich staje się standardem, który pozwala na zabezpieczenie przyszłości bez wychodzenia z domu i tracenia cennych godzin w kolejkach do specjalistów.

Wiele osób obawia się skomplikowanych procedur medycznych lub odrzucenia wniosku ze względu na wiek, co często prowadzi do odkładania decyzji o polisie na bliżej nieokreśloną przyszłość. To zrozumiałe, ponieważ systemy ubezpieczeniowe bywały w przeszłości mało elastyczne i zniechęcające. Ten artykuł pomoże Ci zrozumieć, jak uzyskać realną ochronę ubezpieczeniową, wykorzystując mechanizm ankiety medycznej oraz uproszczone procedury weryfikacyjne stosowane przez nowoczesne towarzystwa.

Przeanalizujemy wspólnie, co zamiast wizyty u lekarza sprawdza ubezpieczyciel oraz jak działają mechanizmy ochrony w produktach takich jak polisa Moi Bliscy. Dowiesz się również, w jaki sposób sprawnie przejść przez proces online, aby zyskać poczucie bezpieczeństwa bez zbędnych formalności. Nasz przewodnik przygotuje Cię do świadomego wyboru ochrony, która będzie stanowiła rzetelne wsparcie dla Twojej rodziny w nieprzewidzianych sytuacjach.

Najważniejsze Wnioski

- Zrozumiesz fundamentalną różnicę między uciążliwymi badaniami technicznymi a nowoczesną ankietą medyczną, która stanowi obecnie podstawę oceny ryzyka ubezpieczeniowego.

- Dowiesz się, jak uzyskać rzetelne ubezpieczenie na życie bez badań lekarskich, korzystając z uproszczonych procedur weryfikacyjnych dostępnych w 2026 roku.

- Poznasz strukturę typowej deklaracji stanu zdrowia i przygotujesz się do udzielenia precyzyjnych odpowiedzi na pytania dotyczące historii leczenia oraz stylu życia.

- Odkryjesz, dlaczego zasada najwyższej dobrej wiary jest kluczowa dla ważności Twojej polisy i jak rzetelne wypełnienie wniosku chroni prawo Twoich bliskich do świadczenia.

- Sprawdzisz, jak w kilku metodycznych krokach przejść przez proces wyboru pakietu ochronnego i kalkulacji składki w systemie online Generali.

Zrozumieć ubezpieczenie na życie bez badań lekarskich: Definicja i cele

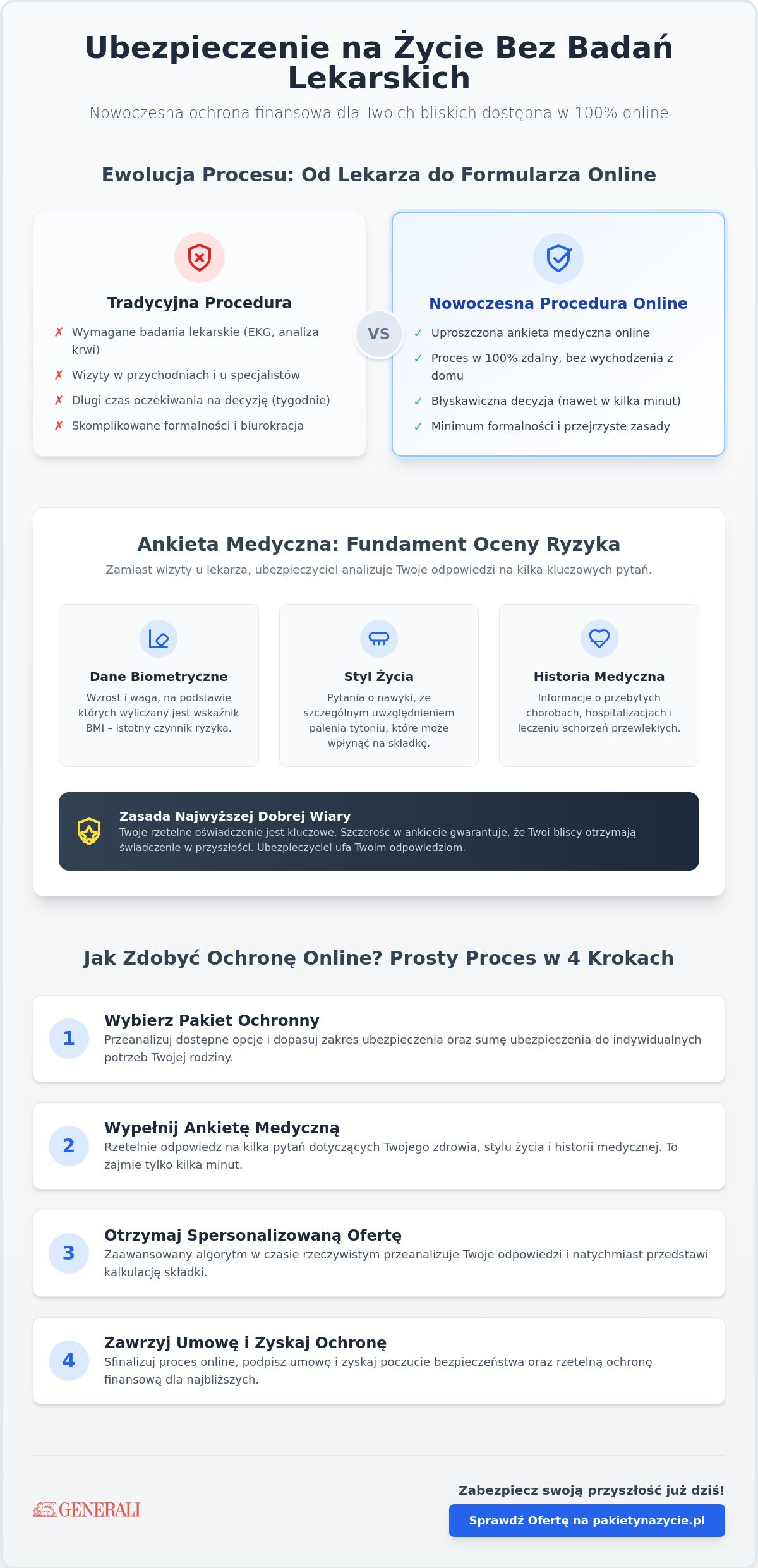

Pojęcie ubezpieczenie na życie bez badań lekarskich często budzi wątpliwości u osób szukających rzetelnej ochrony. W rzeczywistości nie oznacza ono braku jakiejkolwiek weryfikacji, lecz przejście na model uproszczonej oceny ryzyka. Zamiast wizyt w przychodniach, EKG czy analizy krwi, towarzystwa opierają się na Twoim oświadczeniu. To nowoczesne podejście pozwala skrócić czas oczekiwania na decyzję z tygodni do zaledwie kilku minut. Jest to szczególnie istotne w 2026 roku, gdy tempo życia wymaga od instytucji finansowych maksymalnej sprawności.

Główna różnica między standardową procedurą a modelem uproszczonym tkwi w sposobie gromadzenia danych. Tradycyjne ubezpieczenie na życie opiera się na twardych dowodach medycznych dostarczanych przez lekarzy specjalistów. W przypadku ofert bez badań, fundamentem jest deklaracja stanu zdrowia wypełniana samodzielnie przez klienta. Ubezpieczyciele tacy jak Generali oferują te procesy, aby wyjść naprzeciw osobom ceniącym wygodę i tym, których potrzeby ubezpieczeniowe są jasne i sprecyzowane. To rozwiązanie idealne dla osób młodych, aktywnych zawodowo oraz tych, którzy nie mają historii ciężkich chorób przewlekłych.

Brak badań a brak ankiety medycznej – kluczowe rozróżnienie

Musisz wiedzieć, że ubezpieczenie na życie bez badań lekarskich nie jest tożsame z polisą bez pytań o zdrowie. Niemal każda indywidualna umowa wymaga wypełnienia ankiety medycznej. Całkowita rezygnacja z pytań zdarza się głównie w ubezpieczeniach grupowych, gdzie ryzyko rozkłada się na dużą zbiorowość. Wybierając polisy typu "no questions asked", musisz liczyć się z wyższą składką lub ograniczonym zakresem ochrony. Brak weryfikacji zdrowia sprawia, że ubezpieczyciel musi wkalkulować większe ryzyko w cenę produktu, co nie zawsze jest korzystne dla Twojego portfela.

Dlaczego w 2026 roku procesy online dominują na rynku?

Powszechna cyfryzacja sprawiła, że szybkość oceny ryzyka stała się kluczowym atutem. Zaawansowane algorytmy potrafią w ułamku sekundy przeanalizować odpowiedzi w ankiecie i dopasować ofertę do Twojego profilu. Dzięki temu proces zawarcia umowy staje się przejrzysty i pozbawiony zbędnej biurokracji. Bezpieczeństwo danych medycznych w procesie online jest przy tym rygorystycznie chronione przez systemy szyfrujące, co gwarantuje poufność Twoich informacji. To sprawia, że zawieranie umów przez internet jest obecnie nie tylko szybsze, ale równie bezpieczne co tradycyjne metody spotkań z agentem.

Ankieta medyczna zamiast lekarza: Jak ubezpieczyciele oceniają ryzyko?

Fundamentem nowoczesnej ochrony jest zaufanie, które w procesie bez wizyt u specjalistów opiera się na rzetelnie wypełnionej ankiecie medycznej. Zamiast analizy próbek krwi, ubezpieczyciel analizuje Twoje odpowiedzi, stosując zasadę najwyższej dobrej wiary. Oznacza to, że obie strony umowy ufają sobie nawzajem, a Twoje oświadczenia są traktowane jako stan faktyczny. To właśnie te dane pozwalają algorytmom ocenić prawdopodobieństwo wystąpienia zdarzenia ubezpieczeniowego i dopasować wysokość składki do Twojego indywidualnego profilu ryzyka.

Wiele osób zastanawia się, czy takie rozwiązanie jest równie skuteczne co tradycyjne metody. Eksperci, w tym autorzy publikacji w serwisie Forbes, zauważają, że ubezpieczenie na życie bez badań lekarskich staje się dominującym trendem dzięki precyzji analitycznej. Ubezpieczyciel nie szuka powodów do odrzucenia wniosku, lecz stara się zrozumieć Twoją sytuację zdrowotną poprzez strukturę pytań, które obejmują zarówno historię hospitalizacji, jak i codzienne nawyki. Pamiętaj, że szczerość na tym etapie to jedyny sposób, by polisa realnie zadziałała w przyszłości.

O co najczęściej pyta ubezpieczyciel w procesie online?

Standardowa ankieta medyczna koncentruje się na kilku kluczowych obszarach. Pierwszym z nich są parametry biometryczne, czyli wzrost i waga, na podstawie których wyliczany jest wskaźnik BMI. Jest to statystycznie istotny czynnik wpływający na ryzyko chorób układu krążenia. Kolejne pytania dotyczą stylu życia, ze szczególnym uwzględnieniem palenia tytoniu. Jeśli palisz, Twoja składka może być wyższa, ponieważ ryzyko zgonu z przyczyn naturalnych jest w tej grupie statystycznie większe. Ubezpieczyciel zapyta również o:

- zdiagnozowane choroby przewlekłe, takie jak cukrzyca czy nadciśnienie,

- przyjmowane na stałe leki na receptę,

- przebyte operacje oraz planowane zabiegi chirurgiczne,

- badania diagnostyczne, na których wyniki obecnie oczekujesz.

Kiedy ankieta to za mało i lekarz staje się niezbędny?

Istnieją sytuacje, w których uproszczona procedura nie wystarczy do rzetelnej oceny ryzyka. Najczęściej dzieje się tak w przypadku wnioskowania o bardzo wysokie sumy ubezpieczenia, przekraczające na przykład 1 milion złotych. Przy takich kwotach ubezpieczyciel musi mieć całkowitą pewność co do stanu zdrowia klienta. Innym czynnikiem jest wiek ubezpieczonego; osoby po 60. lub 65. roku życia mogą zostać skierowane na badania profilaktyczne automatycznie. Dodatkowo, jeśli Twoje odpowiedzi w ankiecie wskażą na przebyte ciężkie schorzenia, specjalista może poprosić o doprecyzowanie danych lub dostarczenie dokumentacji medycznej z dotychczasowego leczenia.

Zrozumienie tych mechanizmów to pierwszy krok do świadomego zakupu polisy. Jeśli chcesz sprawdzić, jak wyglądają konkretne kroki w procesie online, warto przejrzeć przewodnik po pakietowym ubezpieczeniu, który wyjaśnia zawiłości formalne w przystępny sposób.

Rodzaje polis z uproszczoną procedurą: Gdzie szukać ochrony?

Wybór odpowiedniej ścieżki ubezpieczeniowej wymaga zrozumienia, że rynek oferuje zróżnicowane modele weryfikacji ryzyka. Jeśli Twoim priorytetem jest ubezpieczenie na życie bez badań lekarskich, powinieneś skupić się na produktach z tak zwaną uproszczoną oceną. Najczęściej występują one w formie gotowych pakietów, w których towarzystwo z góry określa zakres ochrony oraz limity odpowiedzialności. Takie podejście eliminuje konieczność indywidualnych negocjacji i długotrwałego procesu underwritingowego, co jest kluczowe dla osób ceniących swój czas.

Analizując dostępne opcje, warto sprawdzić pakietowe ubezpieczenie na życie Generali. Zostało ono zaprojektowane w taki sposób, aby maksymalnie uprościć formalności przy zachowaniu wysokich standardów bezpieczeństwa. W tym modelu proces decyzyjny opiera się na przejrzystym zestawieniu wariantów. Pozwala to na sprawne dopasowanie ochrony do Twoich realnych potrzeb finansowych bez konieczności wizyty w placówce medycznej.

Zanim wybierzesz konkretny wariant, przeanalizuj, Jak działa ubezpieczenie na życie w wersji terminowej oraz bezterminowej. Polisy terminowe chronią Cię przez określony czas, na przykład 15 lat, co sprawdza się idealnie przy zabezpieczaniu kredytów. Z kolei polisy bezterminowe, jak popularne rozwiązanie Moi Bliscy, gwarantują wypłatę świadczenia niezależnie od momentu zajścia zdarzenia. Często oferują one bardzo uproszczone pytania o zdrowie, co jest szczególnie korzystne dla osób w wieku dojrzałym, nawet do 85. roku życia.

Osobną kategorią są ubezpieczenia grupowe otwarte. To polisy, do których może przystąpić niemal każdy, niezależnie od miejsca zatrudnienia. Charakteryzują się one najniższym progiem wejścia pod kątem weryfikacji zdrowotnej. Często wystarczy samo oświadczenie o braku hospitalizacji w ostatnim półroczu. To najprostsza droga do uzyskania ochrony, choć sumy ubezpieczenia bywają w tym przypadku niższe niż w polisach indywidualnych.

Zalety ubezpieczeń pakietowych

Głównym atutem rozwiązań pakietowych jest szybkość procesowa. Wiele systemów online pozwala na zawarcie umowy w kilka minut od wypełnienia wniosku. Warunki są zawarte w Ogólnych Warunkach Ubezpieczenia (OWU) w sposób jednolity dla wszystkich klientów w danym pakiecie. Nie znajdziesz tu skomplikowanych wyłączeń medycznych dopisywany indywidualnie do Twojej umowy. Dodatkowo, takie polisy umożliwiają łatwe rozszerzenie ochrony o assistance medyczny czy wsparcie w razie poważnego zachorowania, co tworzy kompleksowy parasol ochronny.

Limity sum ubezpieczenia przy braku badań

Rezygnacja z badań wiąże się zazwyczaj z określonymi progami finansowymi, które ubezpieczyciele stosują, aby zarządzać ryzykiem. W 2026 roku standardem są limity ściśle powiązane z wiekiem ubezpieczonego. Dla osób do 45. roku życia dostępne są sumy sięgające nawet 500 000 zł bez dodatkowych analiz medycznych. Wraz z wiekiem te progi maleją. Przykładowo, dla osób w przedziale 56-65 lat maksymalna suma ubezpieczenia bez lekarza może wynosić 150 000 zł. Zawsze porównuj kilka wariantów sumy ubezpieczenia, ponieważ nieznaczna korekta kwoty może pozwolić Ci uniknąć uciążliwych procedur medycznych.

Jak rzetelnie wypełnić ankietę zdrowotną i uniknąć odmowy wypłaty?

Decydując się na ubezpieczenie na życie bez badań lekarskich, bierzesz na siebie pełną odpowiedzialność za rzetelność przekazywanych informacji. W prawie ubezpieczeniowym fundamentem każdej umowy jest zasada najwyższej dobrej wiary. Oznacza ona, że towarzystwo ufa Twoim oświadczeniom bez weryfikowania ich w momencie podpisywania dokumentów. Ta ufność ma jednak swoją cenę. Jeśli w przyszłości dojdzie do zdarzenia, a ubezpieczyciel podczas analizy dokumentacji medycznej odkryje zatajone fakty, może dojść do odmowy wypłaty świadczenia lub jego znacznego obniżenia.

Konsekwencje zatajenia informacji bywają surowe. Ubezpieczyciel ma prawo odstąpić od umowy, jeśli udowodni, że podanie prawdziwych danych wpłynęłoby na ocenę ryzyka lub wysokość składki. W skrajnych przypadkach Twoi bliscy mogą zostać bez środków finansowych w najtrudniejszym momencie. Aby tego uniknąć, warto przed wypełnieniem wniosku zajrzeć do swojego Internetowego Konta Pacjenta (IKP). Sprawdzenie historii wizyt, wystawionych recept oraz kodów rozpoznań chorobowych pozwoli Ci uniknąć nieumyślnych błędów, które systemy weryfikacyjne mogłyby uznać za celowe wprowadzanie w błąd.

Najczęstsze błędy i "niewinne" kłamstwa w ankietach

Wielu wnioskodawców uważa, że drobne korekty rzeczywistości nie mają znaczenia. Najczęściej dotyczy to zaniżania wagi w celu poprawy wskaźnika BMI lub ukrywania faktu palenia papierosów. Dla algorytmów oceniających ryzyko są to jednak kluczowe parametry statystyczne. Częstym błędem jest również pomijanie chorób, które wydają nam się uleczone lub nieistotne, jak np. epizody depresyjne czy nadciśnienie kontrolowane lekami. Pamiętaj, że ubezpieczyciel pyta o fakty medyczne, a nie o Twoją subiektywną ocenę stanu zdrowia. Jeśli nie rozumiesz jakiegoś pytania, zawsze sprawdź definicje w słowniku pojęć ubezpieczeniowych, aby mieć pewność, że Twoja odpowiedź jest precyzyjna.

Checklista świadomego ubezpieczonego

Przygotowanie się do procesu online zajmie Ci zaledwie kwadrans, a może uratować ważność Twojej polisy. Zanim usiądziesz do komputera, zgromadź listę wszystkich przyjmowanych na stałe leków oraz suplementów zaleconych przez lekarza. Wypisz daty hospitalizacji oraz zabiegów chirurgicznych z ostatnich 5 do 10 lat, zależnie od zakresu pytań w ankiecie. Taka skrupulatność to Twój filtr bezpieczeństwa. Jeśli chcesz mieć pewność, że niczego nie pominąłeś, sprawdź naszą checklistę przed zakupem ubezpieczenia, która krok po kroku przeprowadzi Cię przez proces analizy potrzeb.

Rzetelność na etapie wnioskowania to jedyna droga do uzyskania realnego poczucia bezpieczeństwa. Gdy masz już przygotowane wszystkie dane, możesz pewnie przejść do wyboru konkretnego rozwiązania. Jeśli szukasz sprawdzonych ścieżek zakupu, warto odwiedzić stronę pakietynazycie.pl, gdzie znajdziesz merytoryczne wsparcie w doborze odpowiedniej ochrony.

Świadomy wybór ochrony online: Proces w Generali krok po kroku

Wybór odpowiedniej polisy to proces, który w 2026 roku można przeprowadzić w sposób w pełni uporządkowany i bezpieczny. Gdy już wiesz, że ubezpieczenie na życie bez badań lekarskich jest rozwiązaniem dopasowanym do Twoich potrzeb, pierwszym krokiem jest selekcja konkretnego pakietu. Systemy online pozwalają na porównanie różnych wariantów ochrony w ramach jednej oferty, co ułatwia dopasowanie sumy ubezpieczenia do Twojej aktualnej sytuacji życiowej, na przykład posiadanych zobowiązań kredytowych czy liczby osób na utrzymaniu.

Kolejnym etapem jest kalkulacja składki. Odbywa się ona w oparciu o podstawowe dane, takie jak wiek, oraz wybraną przez Ciebie kwotę świadczenia. Po zaakceptowaniu wstępnych parametrów system przekieruje Cię do interaktywnej ankiety medycznej. Jest to moment, w którym wykorzystasz przygotowane wcześniej informacje o stanie zdrowia. Algorytmy Generali analizują Twoje odpowiedzi w czasie rzeczywistym, co eliminuje konieczność oczekiwania na decyzję człowieka. Po wypełnieniu ankiety i akceptacji warunków pozostaje jedynie opłacenie pierwszej składki, co zazwyczaj oznacza moment rozpoczęcia ochrony ubezpieczeniowej.

Dlaczego warto przejść proces przez PakietyNaZycie.pl?

Korzystanie z naszego serwisu to przede wszystkim dostęp do rzetelnej wiedzy, zanim podejmiesz wiążące decyzje finansowe. Zanim klikniesz przycisk przekierowujący do systemu ubezpieczyciela, możesz zapoznać się z merytorycznymi poradnikami, które wyjaśniają mechanizmy działania poszczególnych produktów. Jeśli napotkasz trudne sformułowanie, nasz słownik pojęć ubezpieczeniowych pomoże Ci błyskawicznie zrozumieć zawiłości prawne. Zapewniamy transparentne i bezpieczne przekierowanie do oficjalnego procesu online Generali, dzięki czemu masz pewność, że Twoje dane trafiają bezpośrednio do instytucji finansowej, a Ty jesteś w pełni przygotowany do rzetelnego wypełnienia wniosku.

Co dzieje się po wysłaniu wniosku online?

Po zatwierdzeniu formularza systemy ubezpieczyciela wykonują ostateczną, automatyczną weryfikację danych. Jeśli proces przebiegnie pomyślnie, gotowa polisa w formie cyfrowej zostanie wysłana na Twój adres e-mail w ciągu zaledwie kilku minut. Taki dokument ma pełną moc prawną i jest dostępny w Twojej skrzynce odbiorczej w każdej chwili. Pamiętaj, że zawarcie umowy na odległość daje Ci dodatkowy filtr bezpieczeństwa; jako konsument masz ustawowe prawo do odstąpienia od umowy w ciągu 30 dni bez podawania przyczyny. Pozwala to na spokojną, ponowną lekturę wszystkich zapisów OWU już po otrzymaniu dokumentu i upewnienie się, że wybrane ubezpieczenie na życie bez badań lekarskich spełnia Twoje oczekiwania w każdym punkcie.

Twoja droga do bezpiecznej przyszłości bez zbędnych formalności

Nowoczesne podejście do ochrony finansowej w 2026 roku rezygnuje z biurokratycznych barier na rzecz zaufania i technologii. Zrozumienie, że ubezpieczenie na życie bez badań lekarskich to produkt oparty na rzetelnej ankiecie medycznej, pozwala na świadome przejęcie odpowiedzialności za przyszłość bliskich. Kluczowe pozostaje rzetelne przygotowanie danych medycznych przed wypełnieniem wniosku; to właśnie ta skrupulatność gwarantuje, że polisa zadziała dokładnie wtedy, gdy będzie najbardziej potrzebna.

Wybierając ścieżkę zakupu przez internet, zyskujesz nie tylko czas, ale przede wszystkim pełną transparentność. Jasne zasady opisane w OWU Generali oraz merytoryczne wsparcie portalu PakietyNaZycie.pl stanowią bezpieczny fundament dla Twojej decyzji. Cały proces możesz przejść 100% online, bez wychodzenia z domu i stresujących wizyt w przychodniach. To Ty decydujesz o zakresie ochrony, mając pełny wgląd w każdy etap zawierania umowy i dostęp do eksperckich definicji.

Zachęcamy do wykonania pierwszego kroku w stronę trwałej stabilizacji Twojej rodziny. Sprawdź pakiety ubezpieczeń Generali i wybierz ochronę online, korzystając z naszych sprawdzonych poradników oraz checklist. Budowanie bezpieczeństwa finansowego w dzisiejszych czasach jest procesem prostym, przejrzystym i w pełni dostępnym na Twoich warunkach.

Często zadawane pytania o ubezpieczenia bez badań

Czy ubezpieczenie na życie bez badań lekarskich jest droższe?

Składka za ubezpieczenie na życie bez badań lekarskich bywa nieco wyższa niż w przypadku polis z pełną weryfikacją medyczną. Wynika to z faktu, że ubezpieczyciel przejmuje większe ryzyko statystyczne, nie znając dokładnych wyników Twoich testów laboratoryjnych. Różnica ta jest jednak często kompensowana brakiem kosztów wizyt u specjalistów oraz ogromną oszczędnością czasu. Dla osób zdrowych i młodych ceny te pozostają bardzo konkurencyjne w stosunku do tradycyjnych produktów.

Co się stanie, jeśli zapomnę wpisać choroby do ankiety medycznej?

Pominięcie istotnej informacji o stanie zdrowia może skutkować odmową wypłaty świadczenia w przyszłości. Ubezpieczyciel opiera umowę na Twoim oświadczeniu, a zatajenie faktów mających wpływ na ocenę ryzyka jest podstawą do zakwestionowania roszczenia przez towarzystwo. Jeśli odkryjesz błąd już po zawarciu umowy, powinieneś niezwłocznie skontaktować się z ubezpieczycielem w celu aktualizacji danych. Pozwoli to uniknąć problemów formalnych w momencie, gdy Twoi bliscy będą potrzebować wsparcia finansowego.

Czy seniorzy mogą wykupić polisę na życie bez wizyty u lekarza?

Tak, seniorzy mają dostęp do dedykowanych produktów, takich jak ubezpieczenie bezterminowe Moi Bliscy, które jest dostępne dla osób w wieku od 40 do nawet 85 lat. W tego typu rozwiązaniach procedura jest maksymalnie uproszczona i opiera się na kilku podstawowych pytaniach zamiast wizyt w przychodniach. To idealna opcja dla osób starszych, które chcą szybko zabezpieczyć koszty pochówku lub zostawić wsparcie finansowe rodzinie bez konieczności przechodzenia uciążliwych procedur medycznych.

Ile czasu trwa proces zakupu ubezpieczenia online bez badań?

Cały proces zawarcia umowy online zajmuje zazwyczaj od 10 do 20 minut, zależnie od tego, jak szybko wypełnisz formularz. Po zaakceptowaniu wniosku i opłaceniu pierwszej składki, polisa w formie cyfrowej trafia na Twój adres e-mail niemal natychmiast. Dzięki automatyzacji systemów weryfikacyjnych, rzetelne ubezpieczenie na życie bez badań lekarskich może zacząć obowiązywać jeszcze tego samego dnia. To najszybsza dostępna ścieżka uzyskania ochrony ubezpieczeniowej w 2026 roku.

Czy ubezpieczyciel może sprawdzić moją historię choroby po mojej śmierci?

Ubezpieczyciel ma prawo zweryfikować historię medyczną ubezpieczonego w momencie zgłoszenia roszczenia przez uposażonych. Proces ten polega na analizie dokumentacji z placówek medycznych oraz Internetowego Konta Pacjenta w celu potwierdzenia prawdziwości danych podanych we wniosku. Jeśli przyczyna zgonu jest bezpośrednio powiązana z chorobą zatajoną w ankiecie, towarzystwo może zgodnie z prawem odmówić wypłaty pieniędzy. Dlatego szczerość podczas wypełniania deklaracji online jest absolutnie kluczowa dla ważności polisy.

Jakie sumy ubezpieczenia są dostępne bez konieczności robienia badań?

Maksymalne sumy ubezpieczenia bez badań zależą od wieku klienta oraz wybranego typu produktu. W polisach terminowych osoby do 45. roku życia mogą liczyć na ochronę sięgającą nawet 500 000 zł bez dodatkowych analiz. W rozwiązaniach o charakterze bezterminowym progi te są zazwyczaj niższe i wynoszą do 50 000 zł. Wybór konkretnej sumy powinien być zawsze poprzedzony analizą Twoich potrzeb finansowych oraz zobowiązań, które polisa ma w przyszłości pokryć.

Czy każde ubezpieczenie online jest bez badań lekarskich?

Nie każde ubezpieczenie kupowane przez internet wyklucza konieczność przeprowadzenia badań lekarskich. Proces online służy przede wszystkim wygodzie składania wniosku, jednak przy wnioskowaniu o bardzo wysokie sumy, na przykład powyżej 1 miliona złotych, system może wygenerować skierowanie na testy diagnostyczne. Zawsze sprawdzaj instrukcje w procesie wnioskowania lub zapisy w OWU, aby upewnić się, czy wybrany przez Ciebie wariant ochrony nie wymaga dodatkowej weryfikacji medycznej u specjalisty.

Czy muszę robić badania, jeśli chcę tylko ubezpieczenie wypadkowe?

Ubezpieczenia wypadkowe (NNW) zazwyczaj nie wymagają żadnych badań lekarskich ani szczegółowych pytań o stan zdrowia w ankiecie. Ponieważ ochrona dotyczy zdarzeń nagłych i wywołanych przyczyną zewnętrzną, ubezpieczyciel nie musi oceniać ryzyka chorobowego wnioskodawcy przed zawarciem umowy. To sprawia, że polisy wypadkowe są najprostszą formą zabezpieczenia, którą aktywujesz błyskawicznie bez żadnych formalności medycznych, niezależnie od Twojej historii leczenia czy aktualnej kondycji fizycznej.