Czy kiedykolwiek zastanawiałeś się, dlaczego towarzystwa stosują wyłączenia odpowiedzialności, zamiast po prostu chronić nas w każdej możliwej sytuacji? Większość osób podchodzi do tak zwanego drobnego druku z dużą nieufnością. Często towarzyszy nam lęk, że skomplikowany język prawniczy zadziała na naszą niekorzyść, a wyłączenia w ubezpieczeniu na życie to jedynie sposób na uniknięcie wypłaty pieniędzy. To zrozumiałe obawy, zwłaszcza gdy stawką jest finansowe bezpieczeństwo Twojej rodziny w sytuacjach granicznych.

W tym artykule rzetelnie interpretujemy te zapisy, aby Twoja polisa przestała być zbiorem znaków zapytania, a stała się realnym wsparciem. Dowiesz się, jaka logika stoi za konkretnymi ograniczeniami i jak samodzielnie weryfikować zakres ochrony przed przejściem do procesu zakupu. Przeanalizujemy aktualne standardy rynkowe na rok 2026, w tym kwestie zatajenia stanu zdrowia czy standardowych okresów karencji, które reguluje Kodeks cywilny. Dzięki tej wiedzy zyskasz spokój wynikający ze świadomego wyboru i pewność, że wybrany pakiet zadziała dokładnie wtedy, gdy będzie najbardziej potrzebny.

Najważniejsze Wnioski

- Dowiesz się, dlaczego wyłączenia nie są „pułapkami”, lecz precyzyjnymi granicami ochrony, które pozwalają na utrzymanie składek na stabilnym poziomie.

- Poznasz najczęstsze wyłączenia w ubezpieczeniu na życie i nauczysz się interpretować zapisy dotyczące alkoholu, terroryzmu czy sportów wysokiego ryzyka.

- Zrozumiesz różnicę między czasową karencją a stałym wyłączeniem, co pozwoli Ci uniknąć błędnych założeń co do momentu rozpoczęcia ochrony.

- Zyskasz praktyczny algorytm analizy dokumentów OWU, dzięki któremu sprawnie odnajdziesz kluczowe ograniczenia w dowolnej umowie.

- Odkryjesz, jak wykorzystać rzetelne narzędzia edukacyjne i checklisty, aby zweryfikować zakres polisy Generali przed przejściem do procesu zakupu.

Czym są wyłączenia w ubezpieczeniu na życie? Definicja i cel

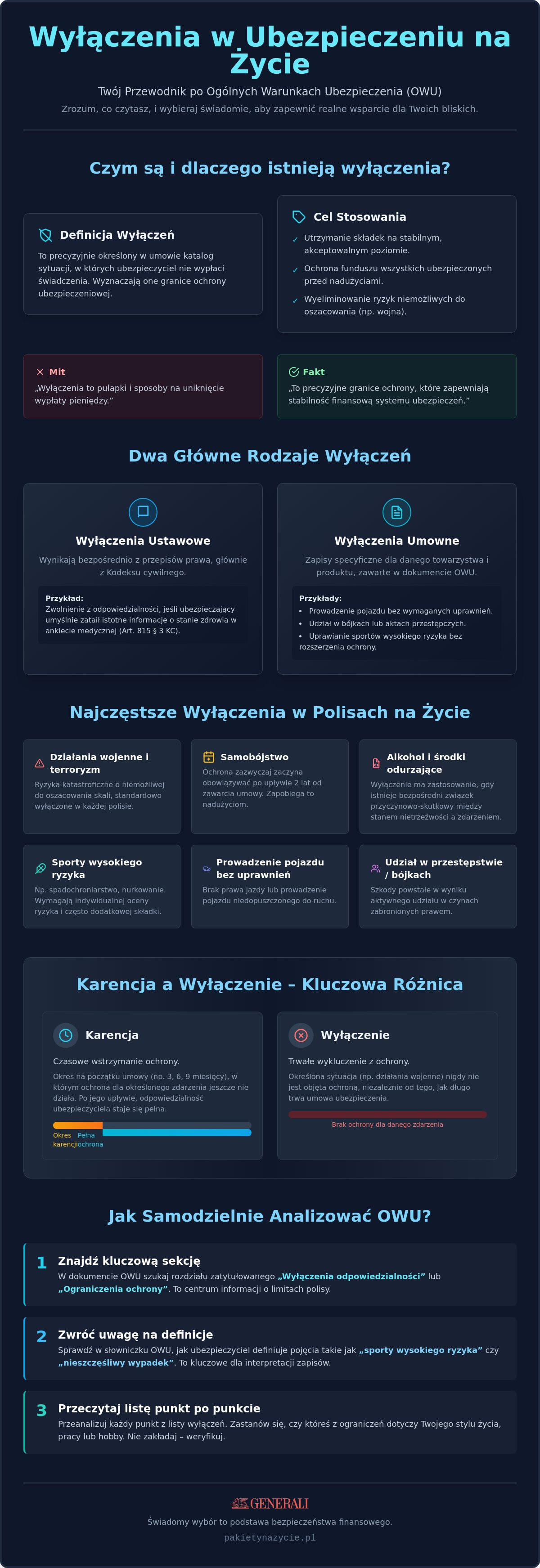

Wyłączenia odpowiedzialności to nic innego jak precyzyjnie określony katalog sytuacji, w których towarzystwo nie wypłaci świadczenia, mimo że doszło do zdarzenia objętego ochroną. Choć termin ten często budzi negatywne skojarzenia, w rzeczywistości stanowi fundament każdej umowy. Definicja ubezpieczenia na życie opiera się na transferze ryzyka z klienta na ubezpieczyciela, a wyłączenia wyznaczają wyraźne granice tego procesu. Bez nich składki za polisę byłyby astronomicznie wysokie, ponieważ firma musiałaby finansować zdarzenia niemożliwe do matematycznego oszacowania lub wynikające z rażącego niedbalstwa.

Wokół tematu narosło wiele mitów, a najpopularniejszy z nich sugeruje, że wyłączenia w ubezpieczeniu na życie służą jedynie oszukiwaniu klientów. Prawda jest inna. Te zapisy pozwalają wyeliminować ryzyka, których żadna instytucja finansowa nie mogłaby udźwignąć bez narażenia swojej stabilności. Istnieje tu prosta zależność: im szerszy zakres ochrony i mniej wyłączeń, tym wyższa będzie Twoja miesięczna składka. Zrozumienie tej logiki pomaga spojrzeć na dokument OWU (Ogólne Warunki Ubezpieczenia) nie jak na pułapkę, lecz jak na instrukcję obsługi bezpieczeństwa finansowego. Pełną listę ograniczeń znajdziesz zawsze w sekcji zatytułowanej „Wyłączenia odpowiedzialności” lub „Ograniczenia ochrony”.

Dlaczego ubezpieczyciele stosują wyłączenia?

Głównym powodem jest ochrona wspólnego funduszu wszystkich ubezpieczonych przed zdarzeniami masowymi i nadużyciami. Gdyby polisa obejmowała skutki działań wojennych lub aktów terroryzmu, jedno takie zdarzenie mogłoby doprowadzić do niewypłacalności firmy. Wyłączenia pozwalają również na personalizację oferty. Standardowe pakiety nie obejmują ryzykownych pasji, takich jak skoki ze spadochronem czy nurkowanie głębinowe. Dzięki temu osoba, która nie uprawia sportów ekstremalnych, nie musi dopłacać do ryzyka generowanego przez innych uczestników grupy ubezpieczeniowej. To zapewnia stabilność finansową firmy na dekady, co jest kluczowe przy polisach długoterminowych.

Wyłączenia ustawowe a umowne

Warto rozróżnić dwa rodzaje ograniczeń. Wyłączenia ustawowe wynikają bezpośrednio z przepisów prawa. Przykładowo, Kodeks cywilny (Art. 815 § 3) zwalnia ubezpieczyciela z odpowiedzialności, jeśli ubezpieczający umyślnie zataił istotne informacje o stanie zdrowia podczas wypełniania ankiety medycznej. Z kolei wyłączenia umowne to zapisy specyficzne dla konkretnego towarzystwa i wybranego pakietu. Mogą one dotyczyć prowadzenia pojazdu bez uprawnień lub udziału w bójkach. Tylko świadome ubezpieczenie na życie, poprzedzone wnikliwą lekturą dokumentacji, chroni przed zaskoczeniem w najtrudniejszym momencie. Analizując te punkty, budujesz realny plan ochrony dla swojej rodziny, oparty na faktach, a nie na domysłach.

Najczęstsze wyłączenia odpowiedzialności: Fakty vs. Fikcja

Wielu klientów obawia się, że lista sytuacji wyłączonych z ochrony jest nieskończona. W rzeczywistości większość towarzystw opiera się na podobnym schemacie, który ma na celu oddzielenie nieszczęśliwych wypadków od świadomego narażania się na niebezpieczeństwo. Zrozumienie tych różnic to pierwszy krok do tego, by wyłączenia w ubezpieczeniu na życie przestały być postrzegane jako bariera, a stały się jasną definicją zakresu ochrony.

Działania wojenne i akty terroryzmu to standardowe punkty w niemal każdym dokumencie OWU. Wynika to z faktu, że są to ryzyka katastroficzne, których skala uniemożliwia rzetelną wycenę składki. Podobnie traktuje się samobójstwo ubezpieczonego. Zgodnie z polskimi standardami rynkowymi w 2026 roku, ochrona w tym zakresie zaczyna obowiązywać zazwyczaj po upływie dwóch lat od zawarcia umowy. Ten mechanizm zapobiega nadużyciom, polegającym na wykupieniu polisy z intencją odebrania sobie życia w celu wypłaty świadczenia rodzinie. Jeśli szukasz rzetelnych danych o tym, jak konstruowane są takie produkty, warto sprawdzić oficjalne informacje KNF, które szczegółowo opisują zasady funkcjonowania ubezpieczeń osobowych.

Alkohol i używki: kiedy polisa nie zadziała?

To jeden z najbardziej mitycznych obszarów. Panuje przekonanie, że jeden kieliszek wina podczas kolacji przekreśla szansę na odszkodowanie po wypadku. To nieprawda. Kluczowym pojęciem jest tutaj bezpośredni związek przyczynowo-skutkowy. Jeśli ubezpieczony doznał urazu, bo poślizgnął się na mokrej podłodze w hotelu, stan nietrzeźwości nie musi być powodem odmowy. Jednak w przypadku wypadku komunikacyjnego, gdzie kierowca miał powyżej 0,5 promila alkoholu we krwi, ubezpieczyciel niemal na pewno powoła się na wyłączenie. Warto też wiedzieć, że leki przyjmowane zgodnie z zaleceniem lekarza zazwyczaj nie stanowią podstawy do odrzucenia roszczenia, o ile nie zostały przedawkowane świadomie.

Sporty wysokiego ryzyka i hobby

Definicja sportu ekstremalnego różni się między firmami. Dla jednego ubezpieczyciela jazda konna to standardowe hobby, dla innego ryzyko wymagające dopłaty. Najczęściej wyłączone są sporty lotnicze, wspinaczka wysokogórska oraz nurkowanie na dużych głębokościach. Istotne jest rozróżnienie między amatorskim uprawianiem sportu a zawodowstwem. Jeśli Twoja pasja wykracza poza standard, sprawdź nasz przewodnik po pakietach, który podpowie Ci, jak rozszerzyć ochronę o dodatkowe ryzyka, by nie zostać bez wsparcia w razie kontuzji.

Ostatnim ważnym punktem są choroby zdiagnozowane przed podpisaniem umowy. Jeśli w momencie zakupu polisy chorujesz przewlekle i zataisz ten fakt, ubezpieczyciel ma prawo odmówić wypłaty na podstawie przepisów Kodeksu cywilnego. Transparentność na etapie ankiety medycznej to Twoja najlepsza polisa na przyszłość. Warto poświęcić czas na rzetelne uzupełnienie dokumentacji, aby uniknąć problemów z wypłatą świadczenia w sytuacjach kryzysowych.

Karencja a wyłączenia: Dlaczego czas ma znaczenie?

Wielu ubezpieczonych myli pojęcie karencji z wyłączeniem odpowiedzialności, co prowadzi do nieporozumień na etapie zgłaszania roszczenia. Choć oba terminy ograniczają wypłatę świadczenia, ich natura jest zupełnie inna. Karencja to czasowy brak ochrony na określone zdarzenia, swoista poczekalnia, po której zakończeniu zyskujesz pełne prawo do pieniędzy. Z kolei wyłączenie to stały brak ochrony na konkretne okoliczności, jak wspomniany wcześniej udział w bójce czy prowadzenie pojazdu bez uprawnień. Zrozumienie tej różnicy pozwala lepiej ocenić, kiedy Twoja polisa staje się w pełni aktywnym instrumentem finansowym.

Mechanizm karencji nie powstał po to, by utrudniać życie klientom. Jego głównym celem jest ochrona uczciwych ubezpieczonych przed wzrostem składek. Gdyby ochrona na wypadek poważnego zachorowania czy urodzenia dziecka obowiązywała od pierwszej sekundy po podpisaniu umowy, system byłby podatny na nadużycia ze strony osób, które kupują polisę znając już diagnozę. Dzięki okresom wyczekiwania ubezpieczyciel może utrzymać koszty ochrony na akceptowalnym poziomie dla wszystkich uczestników funduszu. Jeśli chcesz precyzyjnie sprawdzić, jakie terminy obowiązują w Twoim przypadku, warto zajrzeć do naszego słownika ubezpieczeniowego, gdzie wyjaśniamy branżową terminologię przystępnym językiem.

Przykłady karencji w popularnych pakietach

W standardowych ofertach okresy wyczekiwania są zróżnicowane. W przypadku poważnego zachorowania karencja wynosi zazwyczaj od 3 do 6 miesięcy. Oznacza to, że jeśli diagnoza nastąpi w tym czasie, ubezpieczyciel zwróci wpłacone składki, ale nie wypłaci sumy ubezpieczenia. Inaczej traktowana jest śmierć naturalna (często 6 miesięcy karencji) oraz zgon w wyniku wypadku komunikacyjnego. W tym drugim przypadku ochrona działa zazwyczaj od razu po opłaceniu pierwszej składki. Znajomość tych ram czasowych pozwala uniknąć błędów przy wyborze ubezpieczenia na życie, które wynikają z błędnego założenia, że każda sytuacja jest chroniona natychmiast.

Czy można skrócić lub znieść karencję?

Istnieją sytuacje, w których okresy wyczekiwania mogą zostać skrócone lub całkowicie zniesione. Najczęściej dzieje się tak przy przejściu z polisy grupowej na indywidualną kontynuację, o ile zachowana jest ciągłość ochrony. Niektóre towarzystwa oferują również promocje, w których czasowe wyłączenia w ubezpieczeniu na życie oraz karencje są redukowane dla nowych klientów o dobrym stanie zdrowia. Kluczową rolę odgrywa tu rzetelnie wypełniona ankieta medyczna. Na jej podstawie ubezpieczyciel może zaproponować indywidualne warunki, które będą lepiej dopasowane do Twojej aktualnej sytuacji życiowej i zawodowej.

Jak samodzielnie analizować wyłączenia w OWU? Praktyczny algorytm

Samodzielna weryfikacja dokumentu OWU, który często liczy kilkadziesiąt stron, może wydawać się zadaniem przytłaczającym. Nie musisz jednak czytać go od deski do deski w poszukiwaniu ukrytych haczyków. Skuteczna analiza wymaga metodycznego podejścia i skupienia się na konkretnych obszarach, które definiują granice Twojego bezpieczeństwa. Pierwszym krokiem jest zawsze pobranie aktualnej wersji dokumentacji, obowiązującej w 2026 roku, jeszcze przed podpisaniem wniosku o ubezpieczenie. Pozwoli Ci to na spokojną lekturę bez presji czasu.

Wykorzystaj funkcję wyszukiwania w pliku PDF (Ctrl+F), aby błyskawicznie odnaleźć kluczowe frazy. Skoncentruj się na słowach takich jak: „wyłączenia”, „nie ponosi odpowiedzialności”, „ograniczenia” oraz „nie obejmuje”. To najszybsza droga do dotarcia do sedna umowy. Pamiętaj jednak, że samo znalezienie zapisu to połowa sukcesu. Musisz go rzetelnie zinterpretować, ponieważ towarzystwa często precyzują pojęcia inaczej niż język potoczny. Jeśli jakikolwiek punkt budzi Twoją wątpliwość, skonsultuj go bezpośrednio z doradcą lub poprzez oficjalną infolinię. Takie wyłączenia w ubezpieczeniu na życie powinny być dla Ciebie w pełni zrozumiałe przed podjęciem ostatecznej decyzji.

Na jakie sekcje dokumentów zwrócić szczególną uwagę?

Sekcja „Definicje” to najważniejszy słownik Twojej polisy. To tutaj dowiesz się, czy „nieszczęśliwy wypadek” obejmuje nagłe zachorowanie, czy wyłącznie zdarzenie wywołane przyczyną zewnętrzną. Porównaj te definicje z tabelą świadczeń. Często zdarza się, że przy konkretnym ryzyku dopisane są dodatkowe wyłączenia specyficzne tylko dla tego zdarzenia. Przygotuj również wymagane ubezpieczenie na życie dokumenty, które w przyszłości będą niezbędne do potwierdzenia, że zdarzenie nie mieściło się w katalogu ograniczeń odpowiedzialności.

Analiza przypadku: Wyłączenie „rażące niedbalstwo”

Pojęcie rażącego niedbalstwa to jedno z najbardziej dyskutowanych wyłączeń. W 2026 roku orzecznictwo sądowe w Polsce kładzie duży nacisk na to, czy zachowanie ubezpieczonego drastycznie odbiegało od standardów ostrożności. Przykładem może być wejście na jezdnię bezpośrednio pod nadjeżdżający pojazd przy czerwonym świetle. Ubezpieczyciele starają się precyzować te sytuacje, aby uniknąć arbitralności, jednak zawsze warto sprawdzić, jak dany podmiot interpretuje ten termin w swoim OWU. Aby ułatwić sobie ten proces, pobierz naszą checklistę przed zakupem ubezpieczenia, która krok po kroku przeprowadzi Cię przez najważniejsze punkty dokumentacji Generali.

Pamiętaj, że Twoim celem nie jest znalezienie polisy bez żadnych wyłączeń, bo taka nie istnieje. Twoim celem jest znalezienie ochrony, której ograniczenia akceptujesz i rozumiesz. Świadomość tego, gdzie kończy się odpowiedzialność towarzystwa, daje Ci realną kontrolę nad Twoim planem finansowym na przyszłość.

Transparentność w Generali: Jak PakietyNaZycie.pl ułatwiają wybór?

Misją portalu PakietyNaZycie.pl nie jest agresywna sprzedaż, lecz rzetelna edukacja, która stanowi bezpieczną przystań informacyjną dla każdego przyszłego ubezpieczonego. W branży zdominowanej przez skomplikowany żargon stawiamy na transparentność i budowanie zaufania poprzez dostarczanie konkretów. Zamiast obiecywać nierealne korzyści, pełnimy funkcję merytorycznego filtra bezpieczeństwa. Pomagamy Ci zrozumieć zawiłości formalne, zanim podejmiesz jakąkolwiek wiążącą decyzję finansową. Udostępnienie pełnej dokumentacji OWU Generali w przejrzystej, cyfrowej formie to nasz standard, który pozwala na samodzielną weryfikację zakresu ochrony bez wychodzenia z domu.

Nasze narzędzia wspierające, takie jak autorska checklista przed zakupem oraz rozbudowany słownik pojęć, to Twoja tarcza przed niewiedzą. Dzięki nim wyłączenia w ubezpieczeniu na życie przestają być abstrakcyjnym zagrożeniem, a stają się elementem świadomego planowania. Analizując te materiały, szybko zrozumiesz, dlaczego warto wybrać pakietowe ubezpieczenie na życie Generali. To produkt oparty na stabilnych fundamentach i jasnych zasadach, które w 2026 roku stanowią wzór rzetelności na polskim rynku ubezpieczeń osobowych.

Proces zakupu online a świadomość warunków

Ścieżka klienta na naszym portalu została zaprojektowana tak, by maksymalnie wydłużyć czas na refleksję. Krok po kroku prowadzimy Cię od ogólnego wyjaśnienia misji ochrony, przez szczegółowe instrukcje analizy dokumentów, aż po bezpieczne przekierowanie do systemu transakcyjnego Generali. Taki model eliminuje presję czasu, którą często odczuwa się podczas rozmowy z agentem. Możesz spokojnie przeanalizować wszystkie wyłączenia w ubezpieczeniu na życie wieczorem, przy własnym biurku. Daje to pewność, że finalizacja umowy w systemie online to wynik Twojej suwerennej i dobrze przemyślanej decyzji, wspartej autorytetem sprawdzonej, globalnej marki.

Podsumowanie: Twoja polisa, Twoje zasady

Wyłączenia odpowiedzialności nie powinny być powodem do rezygnacji z ochrony. Wręcz przeciwnie, są one najsilniejszym argumentem za tym, by dokładnie przeanalizować każdą umowę. Zrozumienie, gdzie kończy się odpowiedzialność towarzystwa, to fundament spokoju Twojej rodziny. Wiedza o tym, jak działają mechanizmy karencji czy ograniczenia dotyczące rażącego niedbalstwa, pozwala Ci uniknąć rozczarowań w najtrudniejszych momentach życia. Zachęcamy Cię do skorzystania z naszej checklisty i słownika jeszcze dziś. Pamiętaj, że w świecie finansów w 2026 roku to świadomość jest najskuteczniejszą formą zabezpieczenia przyszłości.

Zbuduj fundament bezpieczeństwa na jasnych zasadach

Zrozumienie, że wyłączenia w ubezpieczeniu na życie to precyzyjne granice odpowiedzialności, a nie ukryte pułapki, pozwala na rzetelne zaplanowanie finansowej przyszłości Twojej rodziny. Dzięki lekturze tego przewodnika wiesz już, jak odróżnić czasową karencję od stałych ograniczeń oraz jak samodzielnie weryfikować dokumenty OWU przy pomocy prostego algorytmu analizy słów kluczowych. Świadomy wybór polisy to przede wszystkim poczucie spokoju, które zyskujesz dzięki wiedzy o tym, kiedy i na jakich zasadach zadziała Twoja ochrona w sytuacjach kryzysowych.

Zachęcamy do wykonania kolejnego kroku w stronę bezpiecznej przyszłości bez pośpiechu i presji. Wykorzystaj nasze narzędzia edukacyjne, aby zyskać pełną kontrolę nad zakresem swojej polisy. Sprawdź pakiety ubezpieczeń na życie Generali i wybierz ochronę dopasowaną do Twoich potrzeb, ciesząc się przejrzystymi warunkami bez ukrytych kosztów oraz możliwością zakupu 100% online. Zapewniamy wsparcie merytoryczne na każdym etapie procesu, abyś miał pewność, że wybrany wariant stanowi realne oparcie dla Twoich bliskich. Pamiętaj, że rzetelna wiedza to najlepsza inwestycja w bezpieczeństwo jutra.

Najczęściej zadawane pytania

Czy ubezpieczyciel może dopisać nowe wyłączenia w trakcie trwania umowy?

Nie, towarzystwo ubezpieczeniowe nie ma prawa jednostronnie zmienić warunków ochrony na Twoją niekorzyść w trakcie trwania okresu ubezpieczenia. Zasady określone w dokumencie OWU w dniu podpisania polisy obowiązują przez cały czas trwania stosunku prawnego. Wszelkie modyfikacje zakresu wymagałyby Twojej wyraźnej zgody w formie aneksu lub zawarcia zupełnie nowej umowy na nowych warunkach.

Czy choroba przewlekła zawsze oznacza brak wypłaty świadczenia?

Choroba przewlekła nie wyklucza automatycznie wypłaty, o ile została rzetelnie zgłoszona w ankiecie medycznej, a ubezpieczyciel zaakceptował to ryzyko. Problem z wypłatą pojawia się zazwyczaj tylko wtedy, gdy ubezpieczony zatai istotne informacje o stanie zdrowia podczas zawierania polisy. Wiele nowoczesnych pakietów oferuje ochronę nawet przy istniejących schorzeniach, choć może się to wiązać z nałożeniem dodatkowej składki.

Co się dzieje, gdy zdarzenie objęte jest wyłączeniem, ale nie z mojej winy?

Jeśli dane zdarzenie mieści się w katalogu wyłączeń, ubezpieczyciel jest zwolniony z odpowiedzialności niezależnie od stopnia Twojej winy. Wyłączenia w ubezpieczeniu na życie definiują obiektywne sytuacje, takie jak akty terroryzmu czy działania wojenne, w których ochrona po prostu przestaje obowiązywać. To właśnie dlatego tak istotna jest wnikliwa analiza dokumentacji przed zakupem, aby mieć pełną świadomość granic swojego bezpieczeństwa finansowego.

Czy samobójstwo jest zawsze wyłączone z ochrony ubezpieczeniowej?

Samobójstwo ubezpieczonego jest zazwyczaj wyłączone z ochrony jedynie przez pierwsze dwa lata od zawarcia umowy, co wynika bezpośrednio z przepisów Kodeksu cywilnego. Po upływie tego ustawowego okresu karencji ubezpieczyciel ma obowiązek wypłaty świadczenia osobom uposażonym. Jest to standardowy mechanizm rynkowy, który ma na celu zapobieganie nadużyciom polegającym na wykupowaniu polisy z intencją natychmiastowego odebrania sobie życia.

Jakie są wyłączenia w ubezpieczeniu na życie w przypadku uprawiania sportów amatorskich?

Standardowe polisy obejmują większość rekreacyjnych aktywności, jednak wyłączają dyscypliny uznane za sporty wysokiego ryzyka, takie jak skoki spadochronowe czy nurkowanie specjalistyczne. Jeśli Twoje hobby wykracza poza zwykłą rekreację, musisz dokładnie sprawdzić listę sportów ekstremalnych w swoim dokumencie OWU. Często istnieje możliwość rozszerzenia ochrony o konkretne, ryzykowne pasje za opłaceniem dodatkowej składki, co pozwala na zachowanie pełnego bezpieczeństwa.

Czy rażące niedbalstwo to standardowe wyłączenie w każdej polisie?

Tak, rażące niedbalstwo jest powszechnie stosowanym wyłączeniem, choć jego interpretacja może się różnić w zależności od towarzystwa. Oznacza ono zachowanie drastycznie odbiegające od powszechnie przyjętych norm ostrożności, jak na przykład wejście na czynne torowisko w miejscu niedozwolonym. W 2026 roku sądy w Polsce bardzo skrupulatnie analizują takie przypadki, biorąc pod uwagę wszystkie okoliczności towarzyszące danemu zdarzeniu.

Czy ubezpieczyciel sprawdza obecność alkoholu przy każdym zgonie?

Ubezpieczyciel weryfikuje obecność alkoholu w organizmie tylko wtedy, gdy istnieje uzasadnione podejrzenie związku przyczynowo-skutkowego między nietrzeźwością a zdarzeniem. Najczęściej taka procedura ma miejsce przy wypadkach komunikacyjnych lub nieszczęśliwych zdarzeniach w miejscu pracy. Jeśli śmierć nastąpiła z przyczyn naturalnych lub w wyniku choroby, stan trzeźwości ubezpieczonego zazwyczaj nie jest przedmiotem dochodzenia ani podstawą do odmowy wypłaty świadczenia.

Gdzie dokładnie w umowie Generali znajdę listę wyłączeń?

W dokumentacji Generali pełna lista ograniczeń znajduje się w sekcji zatytułowanej „Wyłączenia odpowiedzialności” lub „Ograniczenia odpowiedzialności” w Ogólnych Warunkach Ubezpieczenia. Każdy pakiet dostępny na naszym portalu ma przypisany konkretny dokument, który udostępniamy w formie cyfrowej przed zakupem. Zalecamy, abyś przed finalizacją procesu sprawdził również sekcję definicji, która precyzuje, jak ubezpieczyciel rozumie poszczególne sytuacje wyłączone z ochrony.