Czy wiesz, że większość osób podpisuje umowę ubezpieczeniową, licząc na szczęście, zamiast na konkretne zapisy prawne? To ryzykowne podejście, szczególnie gdy stawką jest stabilność finansowa Twoich bliskich. Analizując warunki ubezpieczenia na życie Generali, nie musisz wcale stawać się prawnikiem, by uniknąć kosztownych pomyłek. Wystarczy wiedzieć, na które fragmenty dokumentacji skierować wzrok, aby zyskać pewność, że wybrana ochrona zadziała dokładnie wtedy, gdy będzie najbardziej potrzebna.

Zapewne czujesz opór przed lekturą 40-stronicowych dokumentów pełnych skomplikowanych definicji i wyłączeń. To zrozumiałe; brak czasu i obawa przed niezrozumieniem „małego druku” to najczęstsze powody podejmowania pochopnych decyzji. W tym przewodniku pokażę Ci, jak rzetelnie zweryfikować OWU 2026, aby świadomie dopasować polisę do swoich potrzeb. Przeanalizujemy kluczowe terminy, sprawdzimy limity wieku dla różnych wariantów oraz wyjaśnimy, jak działają okresy karencji. Dzięki tej wiedzy samodzielnie ocenisz zakres ochrony i zyskasz poczucie bezpieczeństwa jeszcze przed zawarciem umowy.

Najważniejsze Wnioski

- Zrozumiesz, dlaczego Ogólne Warunki Ubezpieczenia (OWU) są jedynym wiążącym dokumentem przy wypłacie świadczenia, co pozwoli Ci uniknąć opierania się wyłącznie na hasłach marketingowych.

- Dowiesz się, jak precyzyjnie analizować warunki ubezpieczenia na życie Generali, aby zweryfikować realny zakres ochrony oraz limity wypłat przypisane do konkretnych zdarzeń.

- Poznasz mechanizmy działania wyłączeń odpowiedzialności i okresów karencji, co uchroni Cię przed brakiem wypłaty świadczenia w sytuacjach wymagających wsparcia.

- Opanujesz praktyczną metodę 5 punktów, która umożliwi Ci samodzielną i szybką weryfikację przydatności polisy oraz list definicji medycznych.

- Nauczysz się, jak przełożyć wnioski z analizy dokumentacji na proces wnioskowania online, by finalny wybór ochrony był w pełni świadomy i bezpieczny.

Dlaczego analiza warunków ubezpieczenia na życie Generali jest kluczowa?

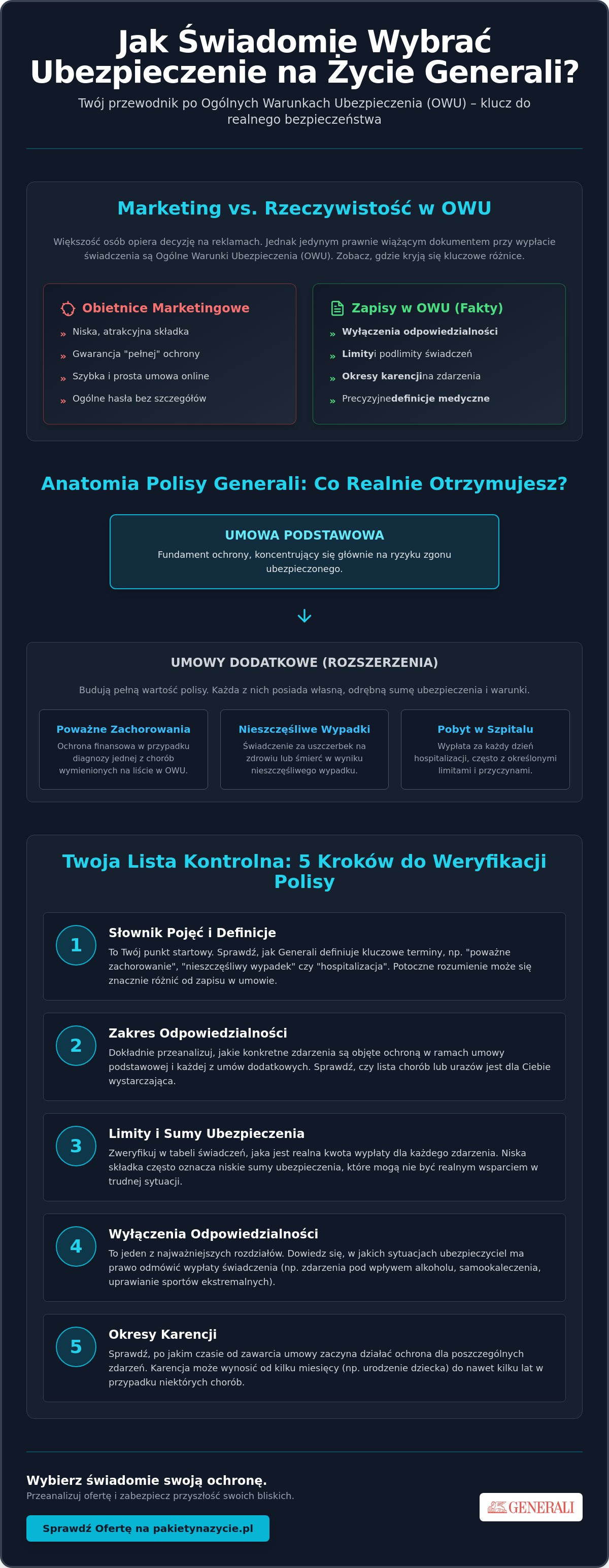

Wybór polisy to proces, który wymaga skupienia na faktach, a nie na emocjach wywołanych przez reklamy. Prawda o Twojej przyszłej ochronie jest zapisana w jednym, kluczowym dokumencie. To właśnie warunki ubezpieczenia na życie Generali, znane szerzej jako OWU, stanowią jedyny prawny punkt odniesienia w momencie, gdy dochodzi do zdarzenia losowego i ubiegasz się o wypłatę świadczenia. Ubezpieczyciel nie analizuje wtedy obietnic marketingowych, lecz precyzyjne zapisy paragrafów, na które obie strony wyraziły zgodę w momencie podpisania umowy. Różnica między kolorowym folderem a twardym zapisem w umowie może decydować o tym, czy otrzymasz wsparcie finansowe w pełnej wysokości, czy też Twój wniosek zostanie odrzucony ze względu na niedopełnienie formalnych wymogów.

Rok 2026 przyniósł istotne zmiany w sposobie konstruowania tych dokumentów. Nowe standardy transparentności, widoczne w wersjach OWU obowiązujących od 22 i 25 stycznia 2026 roku, mają na celu ułatwienie klientowi zrozumienia, za co realnie płaci. Analiza tych zapisów to Twoje najważniejsze narzędzie obronne. Pozwala ona uniknąć najczęstszych błędów przy zakupie online, takich jak niedoszacowanie sumy ubezpieczenia czy przeoczenie kluczowych okresów wyczekiwania. Traktuj lekturę warunków jako audyt własnego bezpieczeństwa, który wykonujesz raz, by przez kolejne lata cieszyć się stabilną ochroną.

Fundament ochrony: Czym są Ogólne Warunki Ubezpieczenia (OWU)?

OWU to zbiór zasad, które definiują prawa i obowiązki obu stron. W hierarchii dokumentów to właśnie one dookreślają ogólną definicję ubezpieczenia na życie, dostosowując ją do konkretnego produktu, takiego jak „Generali, z myślą o życiu”. Aby sprawnie poruszać się po tym dokumencie i oszczędzić czas, warto zacząć od spisu treści oraz słownika pojęć. Generali stosuje w nich precyzyjne definicje, które mogą różnić się od potocznego rozumienia słów, takich jak „wypadek” czy „poważne zachorowanie”. Kluczowe sekcje, których nie wolno pominąć, to zakres odpowiedzialności ubezpieczyciela oraz tabela limitów świadczeń. To tam kryje się informacja o realnej wartości Twojej polisy.

Świadome ubezpieczenie a unikanie kupowania „na ślepo”

Często niska składka miesięczna działa jak magnes, jednak w świecie finansów rzadko bywa ona wynikiem czystej okazji. Zazwyczaj wiąże się z węższym zakresem ochrony lub licznymi ograniczeniami, które znajdziesz tylko w pełnej dokumentacji. Wybierając świadome ubezpieczenie na życie, inwestujesz czas w weryfikację, która przekłada się na realny spokój ducha. Edukacja przedtransakcyjna to etap, którego nie można pominąć, jeśli chcesz mieć pewność, że Twoja rodzina będzie chroniona zgodnie z Twoimi założeniami. Pamiętaj, że warunki ubezpieczenia na życie Generali są jawne i dostępne przed zakupem; ich analiza to prosty sposób na to, by polisa stała się realnym wsparciem, a nie tylko comiesięcznym wydatkiem w domowym budżecie.

Główne elementy polisy: Zakres ochrony i sumy ubezpieczenia

Zrozumienie, co realnie obejmuje Twoja polisa, wymaga analizy dwóch kluczowych parametrów: zakresu ochrony oraz sumy ubezpieczenia. W dokumentacji Generali te elementy są ze sobą ściśle powiązane, tworząc strukturę modułową. Oznacza to, że ubezpieczenie podstawowe, koncentrujące się zazwyczaj na ryzyku zgonu, stanowi jedynie fundament. Pełną wartość ochronną budują dopiero umowy dodatkowe, które obejmują takie zdarzenia jak nieszczęśliwe wypadki, poważne zachorowania czy pobyty w szpitalu. Analizując warunki ubezpieczenia na życie Generali, musisz precyzyjnie określić, które z tych ryzyk są dla Ciebie priorytetowe, ponieważ każde z nich posiada własną, odrębną sumę ubezpieczenia.

Ważnym mechanizmem, o którym często zapominają osoby kupujące polisę online, jest indeksacja składki i sumy ubezpieczenia. To narzędzie chroniące realną wartość Twojego świadczenia przed skutkami inflacji. W praktyce oznacza to, że raz w roku ubezpieczyciel zaproponuje Ci podwyższenie sumy ubezpieczenia o określony wskaźnik, co wiąże się z proporcjonalnym wzrostem składki. Aby rzetelnie ocenić te i inne mechanizmy, pomocny może być poradnik KNF o ubezpieczeniach, który wyjaśnia standardy rynkowe i ułatwia interpretację zapisów prawnych chroniących konsumenta.

Jak czytać tabele świadczeń w dokumentacji Generali?

Tabele świadczeń to serce dokumentu OWU. To w nich znajdziesz informacje o procentowych wypłatach za konkretne uszczerbki na zdrowiu. Przykładowo, w ubezpieczeniu od następstw nieszczęśliwych wypadków, całkowita niezdolność do pracy lub utrata wzroku w obu oczach skutkuje wypłatą 100% sumy ubezpieczenia. Jednak już utrata wzroku w jednym oku to zazwyczaj 50% tej kwoty. Równie istotne jest rozróżnienie między zgonem naturalnym a tym wskutek wypadku; w tym drugim przypadku suma wypłaty może być znacznie wyższa, o ile wykupisz odpowiedni wariant rozszerzony. Jeśli proces analizy tych tabel wydaje Ci się zbyt zawiły, możesz sprawdzić nasz przewodnik po pakietowym ubezpieczeniu, który porządkuje te dane w czytelny sposób.

Dopasowanie ochrony do profilu: Dla kogo jakie warunki?

Generali oferuje elastyczność, która pozwala na modyfikację ochrony w trakcie trwania umowy, co jest kluczowe, gdy zmienia się Twoja sytuacja życiowa. Single zazwyczaj koncentrują się na pakietach zdrowotnych i ochronie dochodu, podczas gdy rodzice stawiają na wysokie sumy w przypadku zgonu oraz wsparcie przy narodzinach dziecka. Seniorzy z kolei powinni zwrócić uwagę na warianty typu „Ochrona 60+”, dostępne dla osób do 80 roku życia. Wybierając konkretny wariant, warto najpierw sprawdzić, polisa na życie dla kogo będzie najbardziej efektywnym rozwiązaniem, biorąc pod uwagę aktualne zobowiązania finansowe i wiek ubezpieczonego. Pamiętaj, że warunki ubezpieczenia na życie Generali pozwalają na dopasowanie limitów tak, by polisa realnie odpowiadała Twoim potrzebom, a nie tylko ogólnym standardom rynkowym.

Wyłączenia i karencje: Na co uważać w dokumentacji Generali?

Analiza zakresu ochrony to tylko połowa drogi do pełnego bezpieczeństwa. Równie istotne jest zrozumienie sytuacji, w których towarzystwo ma prawo odmówić wypłaty świadczenia. To właśnie w tym miejscu warunki ubezpieczenia na życie Generali wymagają Twojej największej skrupulatności. Wyłączenia odpowiedzialności oraz okresy karencji to mechanizmy chroniące stabilność finansową ubezpieczyciela, ale dla Ciebie stanowią one granice realnej ochrony. Ich znajomość pozwala uniknąć rozczarowania w najtrudniejszych momentach życia, kiedy wsparcie finansowe jest najbardziej potrzebne.

Wyłączenia odpowiedzialności to katalog zdarzeń, które mimo zajścia nie skutkują wypłatą środków. Standardowo obejmują one sytuacje powstałe wskutek działań wojennych, czynnego udziału w aktach przemocy czy prób samobójczych (zazwyczaj w pierwszych dwóch latach trwania umowy). Warto jednak zwrócić uwagę na detale specyficzne dla Generali. W niektórych wariantach definicja nieszczęśliwego wypadku wyraźnie wyklucza zawały serca oraz udary mózgu, co jest kluczową informacją przy wyborze pakietów chorobowych. Zapisy o „rażącym niedbalstwie” mogą natomiast stać się podstawą do odmowy świadczenia, jeśli do wypadku doszło np. pod wpływem alkoholu lub podczas prowadzenia pojazdu bez wymaganych uprawnień. Preexisting, czyli zatajenie chorób zdiagnozowanych przed podpisaniem wniosku, to najczęstsza przyczyna sporów; szczerość w ankiecie medycznej jest więc fundamentem ważności polisy.

Kluczowe wyłączenia odpowiedzialności w polisie na życie

Oprócz standardowych zapisów, warunki ubezpieczenia na życie Generali zawierają wyłączenia dotyczące umów dodatkowych. Przykładowo, ubezpieczenie kosztów leczenia czy operacji często nie obejmuje zabiegów o charakterze plastycznym lub estetycznym, chyba że są one wynikiem nieszczęśliwego wypadku objętego ochroną. Podobnie wygląda kwestia uprawiania sportów wysokiego ryzyka; jeśli Twoją pasją jest wspinaczka wysokogórska lub skoki spadochronowe, musisz sprawdzić, czy wymagają one opłacenia dodatkowej składki, czy znajdują się na liście wyłączeń bezwzględnych.

Okresy karencji: Kiedy ochrona zaczyna działać?

Karencja to czasowy brak odpowiedzialności ubezpieczyciela, mimo regularnego opłacania składek. W produktach Generali okresy te są zróżnicowane i zależą od rodzaju zdarzenia:

- 270 dni w przypadku urodzenia dziecka, co ma zapobiegać zawieraniu umów w trakcie trwania ciąży,

- 180 dni przy zgonie partnera, rodziców lub teściów (chyba że śmierć nastąpiła wskutek wypadku),

- 90 dni w ramach „Pakietu Zdrowie” dla poważnych zachorowań i operacji.

Jak samodzielnie zweryfikować warunki ubezpieczenia? Praktyczna metoda

Samodzielna analiza dokumentacji prawnej nie musi oznaczać wielogodzinnej lektury każdej strony tekstu. Jako świadomy konsument powinieneś podejść do tego zadania w sposób metodyczny, skupiając się na fragmentach, które realnie wpływają na wypłatę świadczenia. Stosując autorską metodę 5 punktów, szybko ocenisz, czy konkretne warunki ubezpieczenia na życie Generali są dopasowane do Twojego stylu życia i aktualnych potrzeb finansowych. Taki proces pozwala na szybką eliminację ofert, które jedynie pozornie wydają się atrakcyjne cenowo.

Oto 5 kluczowych obszarów, które musisz sprawdzić w pierwszej kolejności:

- Definicje kluczowych pojęć: Sprawdź, czy ubezpieczyciel rozumie „nieszczęśliwy wypadek” tak samo jak Ty.

- Katalog wyłączeń: Zweryfikuj listę sytuacji, w których ochrona nie działa (np. sporty wysokiego ryzyka).

- Limity i sumy: Upewnij się, że kwoty wypłat za poszczególne zdarzenia są wystarczające do pokrycia Twoich zobowiązań.

- Obowiązki po zdarzeniu: Przeczytaj, ile masz czasu na zgłoszenie szkody i jakie dokumenty musisz dostarczyć.

- Koszty dodatkowe: Zwróć uwagę na opłaty administracyjne, np. za zmiany w polisie lub zarządzanie funduszami w wariantach inwestycyjnych.

Jeśli podczas lektury napotkasz niezrozumiałe frazy, warto sięgnąć po profesjonalny słownik ubezpieczeniowy. Precyzyjne zrozumienie terminologii to fundament bezpieczeństwa prawnego. Aby ułatwić sobie ten proces, możesz wykorzystać naszą checklistę przed zakupem ubezpieczenia, która krok po kroku przeprowadzi Cię przez najważniejsze zapisy OWU.

Krok 1: Weryfikacja definicji nieszczęśliwego wypadku i choroby

W dokumentacji Generali definicja nieszczęśliwego wypadku opiera się na nagłości zdarzenia wywołanego przyczyną zewnętrzną. To istotne rozróżnienie, ponieważ zdarzenia wynikające z przyczyn wewnętrznych (np. nagłe zasłabnięcie z powodu choroby) mogą nie zostać zakwalifikowane jako wypadek. Analizując warunki ubezpieczenia na życie Generali, porównaj również definicje chorób cywilizacyjnych w różnych wariantach. Jeśli lista schorzeń objętych ochroną w „Pakiecie Zdrowie” jest zbyt wąska lub wymaga bardzo zaawansowanego stadium choroby do wypłaty świadczenia, Twoja ochrona może okazać się iluzoryczna w mniej drastycznych przypadkach.

Krok 2: Analiza obowiązków po szkodzie

Regulamin precyzyjnie określa terminy na zgłoszenie roszczenia. Przekroczenie tych dat może skomplikować proces weryfikacji zdarzenia przez ubezpieczyciela. Sprawdź dokładnie, jakiej dokumentacji medycznej i urzędowej wymaga Generali do wypłaty świadczenia. Często błędy formalne, takie jak brak kompletu wyników badań lub nieprawidłowo wypełniony wniosek, są główną przyczyną opóźnień w likwidacji szkody. Pamiętaj, że od 13 lutego 2026 roku dostępny jest nowy formularz reklamacyjny online, co ma usprawnić komunikację, jednak merytoryczna poprawność zgłoszenia nadal leży po Twojej stronie.

Świadomy wybór: Jak przejść do zakupu ubezpieczenia Generali online?

Przejście od analizy dokumentacji do finalizacji zakupu to moment, w którym teoretyczna wiedza staje się praktycznym narzędziem ochrony. Wypełniając wniosek w systemie cyfrowym, będziesz musiał podjąć konkretne decyzje dotyczące sum ubezpieczenia oraz wybranych rozszerzeń. Posiadając w pamięci przeanalizowane wcześniej warunki ubezpieczenia na życie Generali, zrobisz to bez wahania i niepewności. Twoja świadomość sprawia, że proces ten przestaje być jedynie formalnością, a staje się precyzyjnym konfigurowaniem tarczy finansowej dla Twojej rodziny.

Zakup polisy online w 2026 roku jest standardem, który pod względem bezpieczeństwa prawnego nie ustępuje spotkaniu z agentem. Kluczowym warunkiem jest jednak Twoje przygotowanie merytoryczne. Systemy informatyczne ubezpieczyciela są zaprojektowane tak, by prowadzić Cię krok po kroku, ale to Ty decydujesz o ostatecznym kształcie umowy. Znajomość OWU pozwala Ci uniknąć typowych pułapek, takich jak wybór zbyt niskich limitów w zamian za pozornie atrakcyjną, niską składkę. Pamiętaj, że system online nie oceni Twoich potrzeb; on jedynie zarejestruje Twoje wybory.

Bezpieczne przekierowanie: Twoja ścieżka do polisy

Nasza rola na portalu PakietyNaZycie.pl polega na dostarczeniu Ci rzetelnych informacji i narzędzi weryfikacyjnych, zanim podejmiesz ostateczny krok. Proces edukacyjny, przez który właśnie przeszedłeś, ma na celu zminimalizowanie ryzyka błędu wynikającego z pośpiechu lub niewiedzy. Gdy poczujesz, że masz już pełną jasność co do zakresu ochrony, oferujemy Ci bezpieczne przekierowanie bezpośrednio do oficjalnego systemu ubezpieczyciela. Gwarantuje to, że Twoje dane trafią do zabezpieczonego środowiska Generali, a Ty sfinalizujesz transakcję na warunkach, które właśnie poznałeś. Nasze wsparcie informacyjne towarzyszy Ci na każdym etapie analizy dokumentacji, budując pomost między skomplikowanym językiem prawnym a prostym procesem zakupu.

Podsumowanie: Twoja polisa, Twoja odpowiedzialność

Zanim klikniesz przycisk zatwierdzający i opłacisz pierwszą składkę, przeprowadź ostatnią weryfikację. Upewnij się, że wybrane warunki ubezpieczenia na życie Generali odpowiadają Twoim realnym potrzebom i że w pełni rozumiesz zasady wypłaty świadczeń. Pamiętaj o krótkiej checkliście końcowej:

- Czy sumy ubezpieczenia w umowach dodatkowych pokryją Twoje zobowiązania finansowe?

- Czy znasz dokładną długość okresów karencji dla zdarzeń, które są dla Ciebie priorytetowe?

- Czy w ankiecie medycznej podałeś wszystkie informacje zgodnie ze stanem faktycznym?

- Czy sprawdziłeś listę wyłączeń odpowiedzialności specyficzną dla Twojego pakietu?

Zachęcamy do ponownej, uważnej lektury kluczowych sekcji OWU dotyczących wybranego wariantu. Odpowiedzialność za wybór ochrony spoczywa na Tobie, ale dzięki wiedzy z tego przewodnika jesteś do tego zadania doskonale przygotowany. Przejdź do konfiguratora ubezpieczenia na życie Generali i wybierz swój pakiet, aby świadomie i bezpiecznie sfinalizować proces budowania ochrony dla siebie i swoich bliskich.

Twoja droga do świadomej ochrony finansowej

Zrozumienie zapisów prawnych to fundament, na którym budujesz realne bezpieczeństwo swojej rodziny. Dzięki lekturze tego przewodnika wiesz już, że Ogólne Warunki Ubezpieczenia stanowią jedyny wiarygodny punkt odniesienia przy wypłacie świadczeń. Przeanalizowaliśmy wspólnie mechanizmy indeksacji, specyficzne definicje medyczne oraz kluczowe okresy wyczekiwania, które decydują o skuteczności Twojej polisy. Pamiętaj, że rzetelna analiza, jaką oferują warunki ubezpieczenia na życie Generali w wersji na rok 2026, pozwala Ci uniknąć najczęstszych błędów formalnych i wybrać wariant najlepiej dopasowany do Twoich aktualnych potrzeb.

Jako oficjalny partner informacyjny w zakresie ubezpieczeń tej marki, dostarczamy Ci dane oparte na najnowszej dokumentacji, w tym przejrzyste zestawienia wyłączeń i karencji. Ta wiedza to Twój największy atut w procesie wnioskowania online. Jeśli czujesz się gotowy do podjęcia decyzji, zapraszamy do skorzystania z naszych narzędzi pomocniczych. Sprawdź pakiety i przejdź do bezpiecznego zakupu online, aby sfinalizować proces budowania tarczy ochronnej z pełnym przekonaniem o słuszności swojego wyboru. Twoja świadoma decyzja to najlepsza inwestycja w spokój ducha Twoich najbliższych.

Najczęściej zadawane pytania o warunki ubezpieczenia na życie Generali

Gdzie znajdę aktualne Ogólne Warunki Ubezpieczenia (OWU) Generali?

Aktualne Ogólne Warunki Ubezpieczenia znajdziesz na oficjalnej stronie ubezpieczyciela oraz w panelu klienta po zalogowaniu. Dokumentacja jest również udostępniana w formacie PDF podczas procesu wnioskowania online, co pozwala na jej pobranie przed zawarciem umowy. Warto zwrócić uwagę na kody dokumentów, takie jak GBP_OWU_01.2026, aby mieć pewność, że analizujesz wersję obowiązującą od stycznia 2026 roku.

Czy warunki ubezpieczenia mogą zmienić się w trakcie trwania umowy?

Zasadniczo warunki ubezpieczenia na życie Generali pozostają niezmienne przez cały okres, na jaki została zawarta umowa. Zmiany w treści OWU są dopuszczalne jedynie w wyjątkowych przypadkach, na przykład w wyniku nowelizacji przepisów prawa lub wydania nowych wytycznych przez Komisję Nadzoru Finansowego. W takiej sytuacji ubezpieczyciel ma obowiązek poinformować Cię o zmianach pisemnie, dając Ci prawo do akceptacji nowych zapisów lub wypowiedzenia polisy.

Co zrobić, jeśli zapisy w OWU są dla mnie niezrozumiałe?

W pierwszej kolejności warto skorzystać ze słownika pojęć, który stanowi integralną część każdego dokumentu ubezpieczeniowego. Jeśli definicje prawne lub medyczne nadal budzą Twoje wątpliwości, możesz poszukać merytorycznego wsparcia w profesjonalnych przewodnikach edukacyjnych lub skonsultować się z rzetelnym doradcą. Pamiętaj, że pełne zrozumienie mechanizmu ochrony jest fundamentem Twojego bezpieczeństwa prawnego, dlatego nie należy podpisywać dokumentów, które są niejasne.

Czy w Generali istnieje możliwość odstąpienia od umowy po zapoznaniu się z warunkami?

Tak, każda osoba fizyczna ma prawo odstąpić od zawartej umowy ubezpieczenia w terminie 30 dni od daty jej podpisania. Dla przedsiębiorców okres ten jest krótszy i wynosi zazwyczaj 7 dni od momentu zawarcia kontraktu. Rezygnacja w tym ustawowym terminie nie wymaga podawania przyczyny i skutkuje zwrotem wpłaconej składki, co daje Ci dodatkowy czas na spokojną weryfikację dokumentacji w domowym zaciszu.

Jakie są najczęstsze powody odmowy wypłaty świadczenia w ubezpieczeniach na życie?

Najczęstszymi przyczynami odmowy wypłaty są zdarzenia objęte katalogiem wyłączeń odpowiedzialności oraz zatajenie istotnych informacji o stanie zdrowia w ankiecie medycznej. Świadczenie może nie zostać przyznane również wtedy, gdy do zdarzenia doszło w okresie trwania karencji lub było ono wynikiem rażącego niedbalstwa ubezpieczonego. Dokładna analiza sekcji dotyczącej ograniczeń odpowiedzialności pozwoli Ci uniknąć rozczarowań i świadomie zarządzać ryzykiem finansowym.

Czy analiza warunków ubezpieczenia jest konieczna przy polisach pakietowych online?

Analiza dokumentacji jest niezbędna, ponieważ przy samodzielnym zakupie online konfigurujesz zakres ochrony bez bezpośredniego udziału agenta. Wybierając gotowe pakiety, musisz samodzielnie zweryfikować, czy zawarte w nich limity wypłat oraz definicje poważnych zachorowań odpowiadają Twojej indywidualnej sytuacji życiowej. Samodzielna weryfikacja daje gwarancję, że warunki ubezpieczenia na życie Generali będą realnym wsparciem w trudnych chwilach, a nie tylko teoretycznym zapisem.

Czym różni się uposażony od spadkobiercy w warunkach polisy Generali?

Uposażony to osoba wskazana przez Ciebie imiennie w umowie, która otrzyma świadczenie po Twojej śmierci z pominięciem długotrwałych procedur spadkowych. Spadkobierca nabywa prawo do majątku na podstawie przepisów ustawy lub testamentu, co często wiąże się z koniecznością przeprowadzenia spraw sądowych. Wskazanie konkretnego uposażonego w polisie Generali zapewnia Twoim bliskim szybki dostęp do środków finansowych, co jest kluczowe dla zachowania płynności budżetu domowego.

Czy karencja obowiązuje również w przypadku nieszczęśliwego wypadku?

Okresy karencji zazwyczaj nie mają zastosowania w sytuacjach, gdy zdarzenie jest bezpośrednim skutkiem nieszczęśliwego wypadku. Oznacza to, że ochrona w tym zakresie zaczyna działać od pierwszego dnia obowiązywania polisy, pod warunkiem opłacenia należnej składki. Ograniczenia czasowe dotyczą głównie zdarzeń wynikających z naturalnego stanu zdrowia lub chorób, takich jak operacje chirurgiczne czy narodziny dziecka. Warto jednak zawsze potwierdzić tę zasadę w konkretnym wariancie swojej umowy.