Większość osób wybiera polisę, kierując się wyłącznie wysokością miesięcznej składki, co w praktyce bywa najbardziej kosztownym błędem przy planowaniu finansowym. Zrozumienie tego, co to jest pakietowe ubezpieczenie na życie, stanowi pierwszy krok do zbudowania ochrony, która faktycznie zadziała, gdy będzie najbardziej potrzebna. Zamiast kupować gotowy produkt z katalogu, warto spojrzeć na ubezpieczenie jak na modułowy system zabezpieczeń, który dopasowuje się do Twojej aktualnej sytuacji życiowej i zawodowej.

Zapewne czujesz uzasadniony opór przed zawiłymi zapisami w Ogólnych Warunkach Ubezpieczenia (OWU) i obawiasz się, że gąszcz wyłączeń uniemożliwi wypłatę świadczenia. Ten informacyjny chaos sprawia, że trudno o poczucie realnej kontroli nad własnym bezpieczeństwem finansowym. Obawa przed brakiem wsparcia w trudnych chwilach jest naturalna, dlatego kluczowa staje się świadoma analiza dostępnych opcji, a nie podejmowanie decyzji pod wpływem impulsu czy agresywnej perswazji.

W tym przewodniku wyjaśnimy mechanizm działania pakietów oraz pokażemy, jak samodzielnie ocenić zakres ochrony, by realnie zabezpieczyć Twoją przyszłość. Dowiesz się, co dokładnie obejmują nowoczesne polisy i na jakie konkretne punkty w dokumentacji musisz zwrócić uwagę przed podpisaniem umowy. Przeanalizujemy strukturę ochrony krok po kroku, dając Ci narzędzia do rzetelnej weryfikacji ofert, co pozwoli Ci odzyskać spokój i pewność, że wybrany wariant jest w pełni dopasowany do Twoich potrzeb.

Najważniejsze Wnioski

- Zrozumiesz dokładnie, co to jest pakietowe ubezpieczenie na życie i w jaki sposób modułowa budowa pozwala na precyzyjne dopasowanie ochrony do Twoich aktualnych zobowiązań finansowych.

- Poznasz istotne różnice między klasyczną polisą a systemem zintegrowanym, co ułatwi Ci samodzielną ocenę, czy wybrany zakres ochrony realnie zabezpiecza Twoją przyszłość.

- Dowiesz się, na jakie konkretne zapisy dotyczące karencji i wyłączeń w OWU należy zwrócić uwagę, aby mieć pewność otrzymania wsparcia finansowego w razie choroby lub wypadku.

- Odkryjesz sposób na uproszczenie formalności i zarządzania polisą poprzez skonsolidowanie wielu różnych ryzyk w jedną umowę z przejrzystymi zasadami płatności.

- Otrzymasz konkretną instrukcję krok po kroku, która pomoże Ci rzetelnie przeanalizować własne potrzeby i zweryfikować wiarygodność ofert przed podjęciem ostatecznej decyzji.

Co to jest pakietowe ubezpieczenie na życie? Definicja i mechanizm działania

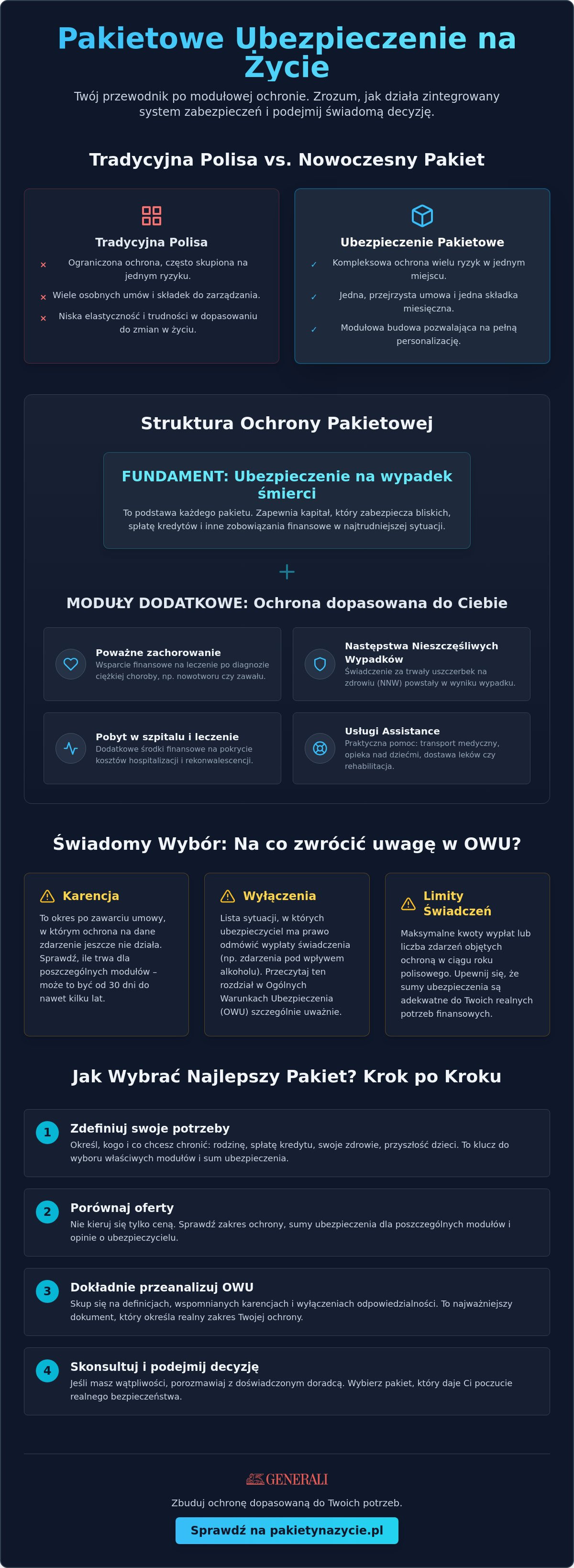

Zrozumienie tego, co to jest pakietowe ubezpieczenie na życie, wymaga odejścia od tradycyjnego postrzegania polisy jako pojedynczego produktu. W swojej istocie pakiet to zintegrowany system ochrony, który łączy wiele różnych ryzyk w ramach jednej, przejrzystej umowy. Zamiast gromadzić osobne dokumenty dla ochrony zdrowia, następstw nieszczęśliwych wypadków czy wsparcia szpitalnego, otrzymujesz spójną strukturę modułową. Taki mechanizm pozwala na precyzyjne dopasowanie zakresu do Twoich realnych potrzeb, eliminując jednocześnie zbędne powielanie tych samych świadczeń w różnych instytucjach.

Różnica między klasyczną polisą terminową a nowoczesnym rozwiązaniem pakietowym jest zasadnicza. Tradycyjne ubezpieczenie często skupia się na jednym, konkretnym zdarzeniu. Nowoczesne pakiety, jakie oferuje między innymi Generali, działają jak klocki. Wybierasz bazę, a następnie dołączasz do niej moduły, które mają dla Ciebie znaczenie w 2026 roku. Rok ten przyniósł jeszcze większą personalizację ofert, pozwalając na elastyczne przesuwanie akcentów ochrony w zależności od etapu życia. Koncepcja jednej składki na wiele ryzyk znacząco upraszcza zarządzanie domowym budżetem. Płacisz raz, a Twoja ochrona obejmuje szerokie spektrum zdarzeń, co redukuje chaos informacyjny i ułatwia kontrolę nad terminami płatności.

Fundament ochrony: Ubezpieczenie na wypadek śmierci

Każdy pakiet ubezpieczeniowy opiera się na solidnej podstawie. Zanim przejdziemy do szczegółów, warto przypomnieć, że podstawowa definicja ubezpieczenia na życie koncentruje się na wypłacie świadczenia w przypadku śmierci osoby ubezpieczonej. Suma ubezpieczenia pełni tu rolę kapitału, który ma zabezpieczyć bliskich przed nagłą utratą płynności finansowej. To najważniejszy element, ponieważ stanowi ostateczny filtr bezpieczeństwa dla Twoich zobowiązań, takich jak kredyty czy koszty edukacji dzieci. Właściwie skonfigurowane ubezpieczenie na życie dla rodziny buduje fundament, na którym można bezpiecznie opierać dalsze plany inwestycyjne i życiowe.

Moduły dodatkowe: Życie to nie tylko najgorszy scenariusz

Współczesne ubezpieczenia pakietowe wychodzą daleko poza ochronę na wypadek zgonu. Życie pisze różne scenariusze, dlatego tak istotne są moduły dodatkowe. Obejmują one wsparcie w sytuacjach, które wymagają nagłego zastrzyku gotówki lub specjalistycznej pomocy medycznej. Do najczęściej wybieranych rozszerzeń należą:

- Ochrona zdrowia: Wypłata środków w razie zdiagnozowania ciężkiej choroby, co pozwala na pokrycie kosztów niestandardowego leczenia.

- Wsparcie powypadkowe: Świadczenia z tytułu NNW oraz trwałego uszczerbku na zdrowiu.

- Usługi Assistance: Praktyczna pomoc, taka jak transport medyczny, dostarczenie leków czy opieka nad dziećmi w czasie Twojej rehospitalizacji.

Łączenie tych elementów w jeden pakiet sprawia, że ochrona staje się aktywna nie tylko w sytuacjach tragicznych, ale również w codziennych problemach zdrowotnych. To sprawia, że co to jest pakietowe ubezpieczenie na życie staje się pytaniem o Twój komfort i poczucie spokoju na co dzień. Taka konstrukcja wymusza jednak uważną analizę OWU, aby dokładnie wiedzieć, kiedy i na jakich zasadach poszczególne moduły zaczynają działać.

Co obejmuje zakres ochrony w ubezpieczeniu pakietowym?

Analizując dokładnie, co to jest pakietowe ubezpieczenie na życie, należy postrzegać je jako wielowarstwową strukturę, która reaguje na różne kryzysy zdrowotne i losowe. W przeciwieństwie do prostych polis, pakiet integruje ochronę finansową z realnym wsparciem logistycznym. Warto w tym miejscu przywołać przewodnik KNF po ubezpieczeniach na życie, który rzetelnie porządkuje wiedzę o konstrukcji umów i wskazuje na znaczenie precyzyjnego określenia ryzyk. Kompleksowa ochrona obejmuje zazwyczaj kilka kluczowych obszarów, od poważnych zachorowań, przez następstwa nieszczęśliwych wypadków, aż po świadczenia szpitalne i usługi assistance.

Nowoczesne systemy ubezpieczeniowe pozwalają na objęcie jedną umową nie tylko ubezpieczonego, ale również jego współmałżonka lub dzieci. Takie podejście upraszcza formalności i zapewnia spójny standard opieki dla całej rodziny. Ważnym elementem są świadczenia za pobyt w szpitalu oraz operacje. Ubezpieczyciel wypłaca określoną kwotę za każdy dzień hospitalizacji, co pomaga zrekompensować utracone dochody lub pokryć koszty dodatkowej opieki. Przed podjęciem decyzji warto sprawdzić rzetelny przewodnik po pakietowym ubezpieczeniu na życie, aby upewnić się, że wybrane moduły odpowiadają Twoim priorytetom.

Poważne zachorowania i diagnostyka

Ochrona na wypadek ciężkiej choroby, takiej jak nowotwór czy zawał, to jeden z najczęściej wybieranych modułów. Wypłata środków następuje zazwyczaj po postawieniu diagnozy, co daje dostęp do gotówki w krytycznym momencie. Pieniądze te mogą sfinansować nierefundowane leczenie lub rehabilitację. Nowoczesne pakiety oferują również dostęp do drugiej opinii medycznej. Pozwala to na skonsultowanie wyników badań z wybitnymi specjalistami, co buduje poczucie bezpieczeństwa i pomaga w wyborze najlepszej ścieżki terapeutycznej.

Wypadek i jego długofalowe skutki

Wsparcie powypadkowe w ramach pakietu koncentruje się na dwóch aspektach. Pierwszym jest doraźna pomoc finansowa po zdarzeniu, a drugim zabezpieczenie w razie trwałej niezdolności do pracy. Istnieje zasadnicza różnica między świadczeniem z tytułu śmierci wskutek wypadku a wypłatą za trwałe inwalidztwo. To drugie ma na celu dostosowanie życia do nowej rzeczywistości, na przykład poprzez sfinansowanie likwidacji barier architektonicznych. Kluczowe jest, abyś dokładnie sprawdził w OWU definicję uszczerbku na zdrowiu. Ubezpieczyciele stosują różne tabele procentowe, które bezpośrednio wpływają na wysokość otrzymanego świadczenia.

Uzupełnieniem ochrony jest assistance medyczny. Obejmuje on wizyty domowe lekarza lub pielęgniarki, transport medyczny oraz pomoc w rekonwalescencji po opuszczeniu szpitala. Takie praktyczne wsparcie bywa równie cenne, co sama wypłata gotówki. Pakiety te są projektowane z myślą o realnych scenariuszach, w których nagła choroba dezorganizuje życie całego gospodarstwa domowego. Świadomy wybór zakresu ochrony pozwala uniknąć sytuacji, w której polisa okazuje się jedynie pustym zapisem na papierze.

Zalety i wady rozwiązania pakietowego – czy to się opłaca?

Decyzja o wyborze polisy często sprowadza się do prostego pytania: czy to się opłaca? Aby odpowiedzieć na nie rzetelnie, trzeba najpierw zrozumieć, co to jest pakietowe ubezpieczenie na życie w kontekście optymalizacji Twojego domowego budżetu. Z perspektywy finansowej pakiet niemal zawsze wygrywa z kupowaniem kilku oddzielnych ryzyk. Suma składek za osobne polisy na życie, zdrowie, NNW i pobyt w szpitalu zazwyczaj przewyższa koszt jednej umowy kompleksowej. Wynika to z faktu, że ubezpieczyciel ponosi mniejsze koszty administracyjne, co pozwala mu zaoferować bardziej atrakcyjną stawkę za szeroki zakres ochrony.

Kolejną istotną zaletą są uproszczone formalności. Zamiast przechodzić przez proces weryfikacji medycznej w trzech różnych towarzystwach, wypełniasz jedną ankietę. W 2026 roku proces ten jest jeszcze szybszy dzięki zaawansowanej cyfryzacji. Pamiętaj jednak, że każda umowa ma swoje ograniczenia. Podstawowym ryzykiem jest posiadanie zbędnych rozszerzeń, jeśli pakiet nie zostanie precyzyjnie skonfigurowany. Przykładowo, płacenie za moduł ochrony dziecka w sytuacji, gdy nie planujesz powiększenia rodziny, jest nieuzasadnionym wydatkiem. Dlatego tak ważny jest poradnik konsumenta KNF, który uczy, jak analizować zapisy umowne, by unikać płacenia za iluzoryczne korzyści.

Wygoda zarządzania ochroną online

Nowoczesne podejście do ubezpieczeń stawia na transparentność i łatwy dostęp do danych. Wybierając ubezpieczenie na życie online, zyskujesz pełną kontrolę nad swoją polisą poprzez intuicyjny panel klienta. Możesz tam w każdej chwili sprawdzić status ochrony, pobrać aktualne OWU czy zgłosić zdarzenie bez wychodzenia z domu. Taka forma interakcji z ubezpieczycielem eliminuje konieczność gromadzenia papierowej dokumentacji i sprawia, że zarządzanie bezpieczeństwem finansowym staje się naturalnym elementem codzienności.

Pułapka "wszystkomającej" polisy

Więcej nie zawsze znaczy lepiej. Największą pułapką przy wyborze co to jest pakietowe ubezpieczenie na życie, bywa chęć zabezpieczenia się przed każdym możliwym scenariuszem kosztem wysokości sumy ubezpieczenia. Bardzo szeroki zakres ochrony przy niskich sumach wypłat daje jedynie złudne poczucie bezpieczeństwa. Kluczowym aspektem jest znalezienie balansu. Lepiej posiadać wysoką sumę ubezpieczenia na wypadek najpoważniejszych chorób i zdarzeń, niż symboliczną kwotę rozbitą na dwadzieścia mało prawdopodobnych ryzyk. Dobieraj moduły tak, aby realnie wspierały Twój budżet w sytuacjach, które mogłyby go trwale zrujnować.

Analiza opłacalności pokazuje, że pakiet jest rozwiązaniem optymalnym dla osób szukających stabilizacji i przewidywalności kosztów. Zanim jednak podpiszesz umowę, warto sprawdzić, czy wybrany ubezpieczyciel pozwala na modyfikację pakietu w trakcie trwania ochrony. Życie jest dynamiczne, a Twoja polisa powinna mieć możliwość ewolucji wraz z Twoimi potrzebami. Samodzielna weryfikacja zakresu jest prostsza, gdy masz pod ręką rzetelny przewodnik po pakietowym ubezpieczeniu na życie, który krok po kroku przeprowadzi Cię przez proces konfiguracji idealnej ochrony.

Świadomy wybór: Na co uważać przed podpisaniem umowy?

Podejmując decyzję o długoterminowym zobowiązaniu, musisz wiedzieć, że diabeł tkwi w szczegółach technicznych dokumentacji. Zrozumienie tego, co to jest pakietowe ubezpieczenie na życie, to dopiero połowa sukcesu. Drugą połową jest Twoja umiejętność wyłapania zapisów, które mogą ograniczyć prawo do otrzymania świadczenia. Najważniejszym z nich jest karencja. To okres wyczekiwania, w którym opłacasz składkę, ale ubezpieczyciel nie ponosi jeszcze pełnej odpowiedzialności za wybrane zdarzenia. Przykładowo, w przypadku poważnych zachorowań karencja wynosi zazwyczaj od 90 do 180 dni. Ma to na celu wyeliminowanie sytuacji, w których polisa jest kupowana już po wystąpieniu pierwszych objawów choroby.

Równie istotne są wyłączenia odpowiedzialności. Są to konkretne sytuacje, w których towarzystwo ma prawo odmówić wypłaty pieniędzy. Standardowo obejmują one zdarzenia powstałe pod wpływem alkoholu, udział w działaniach wojennych czy samookaleczenie. Każdy ubezpieczyciel ma własną listę ograniczeń, dlatego rzetelna weryfikacja tych punktów jest niezbędna przed złożeniem podpisu. Pamiętaj, że fundamentem Twojego bezpieczeństwa jest ankieta medyczna. Zatajenie informacji o przebytych operacjach czy przewlekłych schorzeniach to najkrótsza droga do tego, by Twoi bliscy zostali bez wsparcia finansowego w krytycznym momencie. Kłamstwo w ankiecie daje ubezpieczycielowi prawną podstawę do oddalenia roszczenia, nawet jeśli zdarzenie nie miało bezpośredniego związku z ukrytą wcześniej chorobą.

Jak analizować OWU bez stresu?

Czytanie Ogólnych Warunków Ubezpieczenia nie musi być przytłaczające, jeśli wiesz, na czym skupić uwagę. Zacznij od spisu treści i odszukaj tabelę limitów oraz definicje zdarzeń. To tutaj dowiesz się, czy "poważne zachorowanie" obejmuje stadium przednowotworowe, czy dopiero zaawansowaną postać choroby. Różnice w definicjach między firmami są ogromne. Jeśli natrafisz na terminologię, która wydaje Ci się niejasna, odwiedź nasz słownik ubezpieczeniowy, gdzie w przystępny sposób wyjaśniamy skomplikowany żargon branżowy. Sprawdź również okresy wyczekiwania dla poszczególnych modułów, ponieważ w ramach jednego pakietu mogą one być różne dla NNW i dla pobytu w szpitalu.

Rola uposażonego w polisie

Wskazanie uposażonego to kluczowa decyzja, o której wielu klientów zapomina po kilku latach od zakupu polisy. Uposażony to osoba, która otrzyma pieniądze bezpośrednio po Twojej śmierci, z pominięciem procedur spadkowych. Jest to ogromna zaleta, ponieważ środki te nie wchodzą do masy spadkowej i nie są blokowane przez sąd na miesiące czy lata. Warto jednak regularnie aktualizować te dane. Zmiana sytuacji życiowej, taka jak rozwód czy narodziny dziecka, powinna skutkować natychmiastową aktualizacją danych w panelu klienta. Pamiętaj, że jeśli nie wskażesz nikogo konkretnego, pieniądze trafią do spadkobierców ustawowych, co znacznie wydłuży proces ich wypłaty i skomplikuje formalności.

Zanim przejdziesz do finalizacji, upewnij się, że Twoja wiedza o tym, co to jest pakietowe ubezpieczenie na życie, pozwala Ci na samodzielną i chłodną ocenę dokumentacji. Aby ułatwić sobie to zadanie, pobierz naszą checklistę przed zakupem ubezpieczenia, która pomoże Ci zweryfikować najważniejsze punkty umowy w zaledwie kilka minut.

Jak krok po kroku kupić pakietowe ubezpieczenie na życie w 2026 roku?

Proces wyboru i zakupu polisy w 2026 roku jest niemal w całości cyfrowy, co jednak nie zwalnia Cię z obowiązku rzetelnego przygotowania. Wiedząc już, co to jest pakietowe ubezpieczenie na życie i jakie ryzyka może obejmować, powinieneś przejść przez proces decyzyjny w sposób metodyczny. Pierwszym i najważniejszym krokiem jest precyzyjne określenie potrzeb finansowych Twojej rodziny. Analiza tzw. luki budżetowej pozwoli Ci zrozumieć, jakiej kwoty będą potrzebować Twoi bliscy, aby utrzymać dotychczasowy standard życia w razie Twojej nieobecności. Uwzględnij przy tym nie tylko bieżące wydatki, ale także długoterminowe zobowiązania, takie jak kredyty hipoteczne czy fundusze na edukację dzieci.

Kiedy określisz już ramy finansowe, kolejnym etapem jest weryfikacja wiarygodności ubezpieczyciela. Warto sprawdzić rzetelne opinie o Generali oraz innych liderów rynku, zwracając szczególną uwagę na sprawność procesu likwidacji szkód i jasność zapisów w OWU. Następnie wykorzystaj kalkulator online na stronie ubezpieczyciela, aby przeprowadzić wstępną symulację składki. Pamiętaj, że ostateczna cena może ulec zmianie po analizie Twojej ankiety medycznej. Zanim jednak przejdziesz do finalizacji, skonfrontuj wybraną ofertę z naszą checklistą przedzakupową. Pozwoli Ci to upewnić się, że nie pominąłeś żadnego istotnego modułu ochrony ani nie zaakceptowałeś niekorzystnych okresów karencji. Dopiero po takiej weryfikacji następuje bezpieczne przekierowanie do procesu online, gdzie dokonasz ostatecznego zakupu.

Przygotowanie dokumentacji

Wypełnienie wniosku online wymaga przygotowania podstawowych informacji, które pozwolą ubezpieczycielowi ocenić ryzyko. Będziesz potrzebować numeru PESEL, danych kontaktowych uposażonych oraz historii medycznej z ostatnich kilku lat. W większości przypadków w 2026 roku proces odbywa się na podstawie oświadczenia o stanie zdrowia. Dodatkowe badania lekarskie są wymagane zazwyczaj tylko przy bardzo wysokich sumach ubezpieczenia lub gdy Twoja historia zdrowia budzi wątpliwości analityków. Przygotowanie tych danych wcześniej sprawi, że cały proces zamknie się w kilkunastu minutach, bez konieczności przerywania sesji w celu szukania dokumentów.

Dlaczego warto wybrać drogę przez PakietyNaZycie.pl?

Nasza platforma pełni rolę filtra bezpieczeństwa i merytorycznego przewodnika w świecie skomplikowanych produktów finansowych. Nie jesteśmy agresywnym sprzedawcą, lecz analitycznym mentorem, który stawia na edukację i transparentność. Pomagamy Ci zrozumieć, co to jest pakietowe ubezpieczenie na życie w praktyce, wskazując zarówno na korzyści, jak i potencjalne ograniczenia konkretnych ofert. Dzięki rzetelnym analizom i słownikowi pojęć, zyskujesz narzędzia do samodzielnej oceny zakresu ochrony, co daje poczucie pełnej kontroli nad wyborem.

Zamiast podejmować decyzję pod presją czasu, zachęcamy Cię do uważnej lektury naszych materiałów. Przejdź do naszego głównego przewodnika, aby poznać szczegółowe parametry ochrony w Generali i dowiedzieć się, jak optymalnie skonfigurować moduły dla Twojej rodziny. Naszą misją jest przeprowadzenie Cię przez gąszcz formalności tak, abyś na końcu drogi miał pewność, że Twoja przyszłość jest realnie zabezpieczona.

Zbuduj fundament swojego bezpieczeństwa

Wybór zabezpieczenia finansowego to jedna z najważniejszych decyzji, jakie podejmujesz dla swoich bliskich. Znasz już odpowiedź na pytanie, co to jest pakietowe ubezpieczenie na życie i wiesz, że jego największą siłą jest modułowość dopasowana do Twojego aktualnego etapu życia. Pamiętaj, że kluczem do spokoju nie jest posiadanie jakiejkolwiek polisy, lecz takiej, której zasady działania, karencje i wyłączenia są dla Ciebie w pełni zrozumiałe i przejrzyste.

Świadoma analiza luki budżetowej oraz rzetelna weryfikacja dokumentacji OWU 2026 to jedyna droga do zbudowania realnego filtra bezpieczeństwa. Zamiast działać pod wpływem impulsu, postaw na merytoryczne przygotowanie i spokój analitycznego mentora. Twoje bezpieczeństwo finansowe zależy od detali, które dziś sprawdzisz z należytą starannością, unikając błędów wynikających z niewiedzy czy pośpiechu.

Jeśli chcesz przejść przez ten proces z rzetelnym wsparciem, przygotuj się do zakupu i sprawdź pakiety na życie Generali na naszej platformie. Znajdziesz tam edukacyjny przewodnik po ofercie, analizę opartą na aktualnych warunkach OWU 2026 oraz transparentne wyjaśnienie wyłączeń i karencji. Twoja przyszłość zasługuje na profesjonalne i uczciwe podejście, które wyklucza przypadkowość i daje Ci pełną kontrolę nad wybraną ochroną.

Często Zadawane Pytania

Czy pakietowe ubezpieczenie na życie jest droższe od indywidualnego?

Pakietowe ubezpieczenie na życie jest zazwyczaj rozwiązaniem tańszym niż kupowanie kilku oddzielnych polis na te same ryzyka. Wynika to z faktu, że ubezpieczyciel zarządza jedną umową zamiast kilkoma, co znacząco obniża koszty administracyjne. Taka konstrukcja pozwala na optymalizację składki przy zachowaniu bardzo szerokiego zakresu ochrony, co czyni ją bardziej ekonomicznym wyborem dla osób szukających kompleksowego zabezpieczenia w ramach jednego budżetu.

Czym jest karencja w pakietowym ubezpieczeniu na życie?

Karencja to okres wyczekiwania, podczas którego ubezpieczony opłaca już składkę, ale ubezpieczyciel nie ponosi jeszcze pełnej odpowiedzialności za określone zdarzenia. Mechanizm ten chroni wspólnotę ubezpieczonych przed nadużyciami i zawieraniem umów w momencie, gdy choroba już wystąpiła. Zrozumienie tego, co to jest pakietowe ubezpieczenie na życie, wymaga świadomości, że różne moduły mogą mieć różnej długości okresy karencji zapisane bezpośrednio w dokumencie OWU.

Czy mogę zmienić zakres pakietu w trakcie trwania umowy?

Większość ubezpieczycieli umożliwia modyfikację zakresu ochrony, zazwyczaj w rocznicę polisy lub po zgłoszeniu istotnych zmian życiowych. Możesz wtedy dołożyć nowe moduły, takie jak ochrona dziecka, lub zrezygnować z rozszerzeń, które przestały być dla Ciebie priorytetowe. Należy jednak pamiętać, że dodanie nowych ryzyk zdrowotnych wiąże się często z koniecznością ponownego wypełnienia ankiety medycznej i rozpoczęciem nowych okresów karencji dla tych konkretnych elementów.

Czy ubezpieczenie pakietowe obejmuje śmierć rodziców lub teściów?

Tak, nowoczesne systemy pakietowe często oferują moduł dodatkowy obejmujący śmierć rodziców lub teściów osoby ubezpieczonej. Świadczenie to ma zazwyczaj formę ryczałtową i jest przeznaczone na pokrycie nagłych kosztów związanych z pochówkiem lub wsparciem rodziny w trudnym czasie. Warto sprawdzić w swojej polisie, czy takie rozszerzenie zostało wybrane, ponieważ nie zawsze stanowi ono standardowy element podstawowej ochrony życia i zdrowia.

Co się stanie, jeśli przestanę opłacać składkę w pakiecie?

Zaprzestanie opłacania składek skutkuje wygaśnięciem ochrony ubezpieczeniowej po upływie okresu upomnienia określonego w Twojej umowie. Ubezpieczyciel zazwyczaj wysyła wezwanie do zapłaty z dodatkowym terminem, a brak wpłaty w tym czasie powoduje automatyczne rozwiązanie umowy. Pakiety ochronne nie kumulują kapitału, więc po ich rozwiązaniu nie otrzymasz zwrotu wpłaconych wcześniej środków, a wszystkie aktywne moduły ochrony przestaną obowiązywać.

Czy do pakietu ubezpieczeniowego muszę robić badania lekarskie?

W zdecydowanej większości przypadków badania lekarskie nie są wymagane, a proces oceny ryzyka opiera się na rzetelnie wypełnionej ankiecie medycznej online. Ubezpieczyciel może jednak skierować Cię na dodatkowe testy diagnostyczne, jeśli wnioskujesz o wyjątkowo wysoką sumę ubezpieczenia lub Twoja historia zdrowia wymaga pogłębionej analizy. Decyzja o konieczności przeprowadzenia badań jest zawsze podejmowana indywidualnie przez analityka medycznego po zapoznaniu się z wnioskiem.

Jak sprawdzić, co dokładnie obejmuje mój pakiet ubezpieczeniowy?

Dokładny zakres swojej ochrony znajdziesz w dokumencie polisy oraz w załączonych do niej Ogólnych Warunkach Ubezpieczenia. Polisa wskazuje wybrane przez Ciebie moduły i przypisane do nich sumy ubezpieczenia, natomiast OWU zawiera definicje zdarzeń uprawniających do wypłaty. Analizując co to jest pakietowe ubezpieczenie na życie w Twoim konkretnym przypadku, zwróć szczególną uwagę na tabelę limitów świadczeń, która precyzyjnie określa wysokość wypłat dla każdego ryzyka.

Czy pakietowe ubezpieczenie na życie chroni mnie za granicą?

Ochrona na wypadek śmierci i trwałego inwalidztwa zazwyczaj obowiązuje na całym świecie, niezależnie od miejsca wystąpienia zdarzenia. Ograniczenia terytorialne mogą jednak dotyczyć specyficznych modułów, takich jak assistance medyczny czy świadczenia za pobyt w szpitalu, które często są limitowane do terytorium Polski lub Europy. Przed planowanym wyjazdem zagranicznym warto zweryfikować w dokumentacji zakres geograficzny poszczególnych rozszerzeń, aby mieć pewność co do zakresu wsparcia poza granicami kraju.