Suma ubezpieczenia to nie tylko przypadkowa liczba wpisana do dokumentacji, ale realny czas, jaki kupujesz swojej rodzinie na odnalezienie się w nowej rzeczywistości bez Twojego wsparcia finansowego. Wybór odpowiedniej kwoty często budzi zrozumiały niepokój, bo z jednej strony obawiamy się zbyt niskiego świadczenia, a z drugiej strony przeraża nas wizja wysokiej składki przy dużej sumie. Prawidłowo określona suma ubezpieczenia na życie Generali powinna być precyzyjnym wynikiem rzetelnej analizy Twoich zobowiązań oraz potrzeb bliskich, a nie wynikiem pośpiesznego kompromisu.

Większość osób czuje zagubienie, próbując zrozumieć różnice między sumą za zgon a świadczeniem za nieszczęśliwy wypadek lub limity obowiązujące w konkretnych pakietach. To naturalne, że w gąszczu formalności szukasz jasnych wytycznych zamiast ogólnikowych haseł. Z tego artykułu dowiesz się, jak krok po kroku dopasować wysokość ochrony w polisie Generali, aby realnie zabezpieczyć przyszłość swojej rodziny. Przedstawimy konkretny algorytm wyliczania potrzebnej kwoty, wyjaśnimy aktualne limity w produktach takich jak "Generali, z myślą o całym Twoim życiu" i pomożemy Ci podjąć decyzję, która przyniesie Ci długofalowy spokój ducha.

Najważniejsze Wnioski

- Zrozumiesz, dlaczego precyzyjnie określona wysokość świadczenia stanowi fundament bezpieczeństwa finansowego Twoich bliskich i jak wpływa ona na realną wypłatę środków w przyszłości.

- Poznasz aktualne limity ochrony w pakietach na rok 2026, co pozwoli Ci ocenić, czy wybrana suma ubezpieczenia na życie Generali realnie pokryje potrzeby Twojej rodziny w przypadku nagłych zdarzeń.

- Nauczysz się stosować praktyczny algorytm wyliczania kwoty ubezpieczenia, który uwzględnia zarówno wielokrotność Twoich rocznych dochodów, jak i sumę aktualnych zobowiązań finansowych.

- Dowiesz się, na co zwrócić uwagę podczas korzystania z konfiguratorów online oraz jakie znaczenie dla procesu akceptacji wniosku ma rzetelne wypełnienie ankiety medycznej.

- Otrzymasz dostęp do merytorycznej checklisty przedzakupowej, która pomoże Ci uniknąć typowych błędów wynikających z pośpiechu i przygotuje Cię do świadomego wyboru polisy.

Czym jest suma ubezpieczenia na życie i dlaczego to kluczowa decyzja?

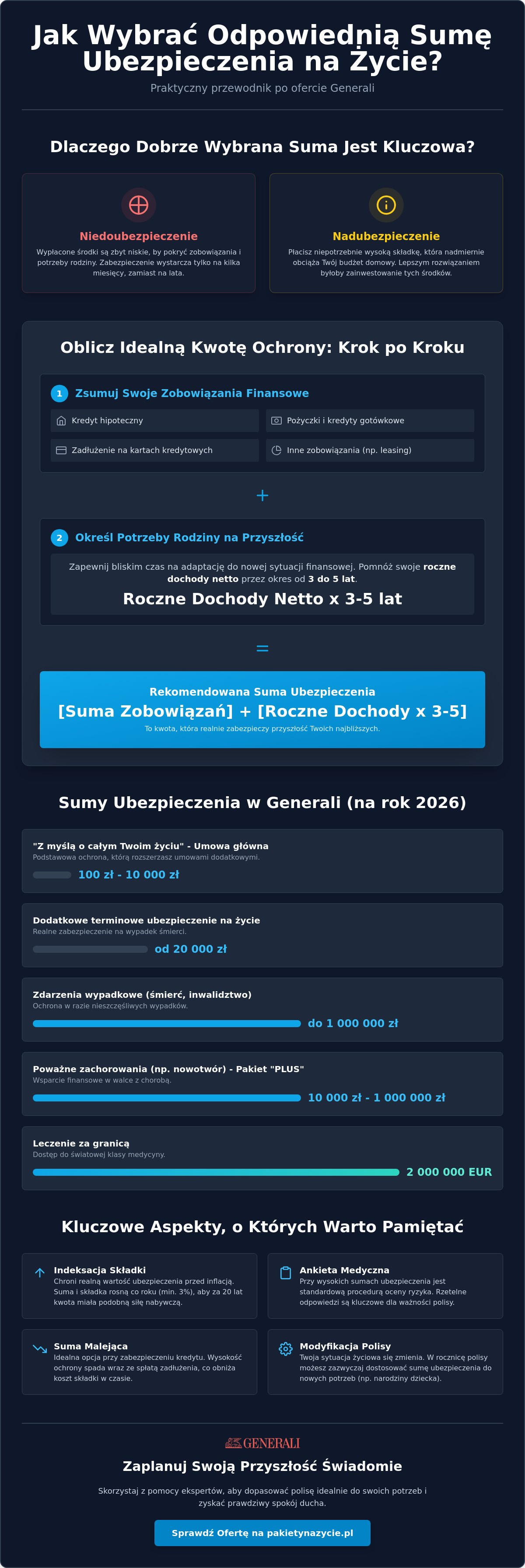

Suma ubezpieczenia to kwota, która stanowi górną granicę odpowiedzialności towarzystwa wobec Ciebie i Twoich bliskich. To od niej bezpośrednio zależy, jak wysokie świadczenie otrzymają uposażeni w razie najgorszego scenariusza. Powszechnie przyjęta definicja ubezpieczenia na życie podkreśla, że jest to kontrakt mający na celu przede wszystkim ochronę finansową. W praktyce suma ubezpieczenia na życie Generali to fundusze, które mają zastąpić Twoje dochody, spłacić kredyt hipoteczny lub zapewnić środki na edukację dzieci. Bez rzetelnego określenia tej wartości polisa staje się jedynie formalnością, a nie realną tarczą bezpieczeństwa.

Wybór kwoty "na oko" to najczęstszy błąd osób kupujących ochronę po raz pierwszy. Wybranie okrągłej, losowej sumy zazwyczaj prowadzi do jednego z dwóch problemów. Pierwszym jest niedoubezpieczenie, czyli sytuacja, w której wypłacone środki wystarczają rodzinie jedynie na kilka miesięcy życia. Drugim jest nadubezpieczenie, które niepotrzebnie obciąża Twój domowy budżet zbyt wysoką miesięczną składką. Pamiętaj, że w Generali wysokość składki jest ściśle skorelowana z wybranym limitem ochrony. Im wyższa suma, tym większa odpowiedzialność ubezpieczyciela, co znajduje odzwierciedlenie w cenie produktu.

Suma ubezpieczenia a realna wartość pieniądza

Pieniądz traci na wartości w czasie, co jest szczególnie istotne przy umowach zawieranych na dekady. 100 tysięcy złotych dzisiaj będzie miało zupełnie inną siłę nabywczą za dwadzieścia lat. Dlatego suma ubezpieczenia na życie Generali może podlegać corocznej indeksacji. Zgodnie z aktualnymi warunkami na rok 2026, wskaźnik ten wynosi minimum 3%. Indeksacja pozwala na podwyższenie sumy ubezpieczenia i składki o określony procent, co chroni realną wartość Twojego zabezpieczenia przed inflacją. Warto też rozróżnić sumę stałą, która nie zmienia się przez cały okres trwania umowy, od sumy malejącej. Ta druga jest często stosowana przy zabezpieczeniu kredytów, gdzie kwota ochrony maleje wraz ze spłatą kapitału w banku.

Kto decyduje o wysokości sumy?

Jako ubezpieczający masz decydujący głos w kwestii tego, jakiej ochrony potrzebujesz, jednak Twoja decyzja podlega weryfikacji przez ubezpieczyciela. Generali stosuje proces oceny ryzyka, który przy bardzo wysokich kwotach może wymagać wypełnienia szczegółowej ankiety medycznej lub wykonania badań. Przykładowo, w produkcie "Generali, z myślą o całym Twoim życiu", suma ubezpieczenia z tytułu umowy głównej mieści się w przedziale od 100 zł do 10 000 zł, ale już dodatkowe terminowe ubezpieczenie na życie zaczyna się od 20 000 zł. Limity dla zdarzeń wypadkowych mogą sięgać nawet 1 000 000 zł. Dobrą wiadomością jest fakt, że suma ubezpieczenia nie jest dana raz na zawsze. Zazwyczaj masz możliwość jej modyfikacji w rocznicę polisy, co pozwala dostosować ochronę do zmieniającej się sytuacji życiowej, takiej jak narodziny dziecka czy zaciągnięcie nowego zobowiązania.

Sumy ubezpieczenia w Generali – jakie masz możliwości w 2026 roku?

Oferta Generali na rok 2026 opiera się na zaawansowanej modułowości. To oznacza, że Twoja suma ubezpieczenia na życie Generali nie jest jedną, sztywną kwotą, lecz wypadkową kilku wybranych ryzyk, które samodzielnie konfigurujesz. W podstawowym wariancie "Z myślą o całym Twoim życiu" suma z tytułu umowy głównej mieści się w granicach od 100 zł do 10 000 zł. Taka konstrukcja może wydawać się nietypowa, jednak produkt ten został zaprojektowany tak, by realną ochronę budować poprzez umowy dodatkowe. To właśnie w rozszerzeniach limity stają się znaczące i pozwalają na stworzenie solidnego zabezpieczenia.

Wariant "Z myślą o życiu PLUS" kładzie jeszcze większy nacisk na aspekty zdrowotne i poważne zachorowania. Tutaj świadczenie z tytułu wystąpienia nowotworu u ubezpieczonego lub jego dzieci może wynieść od 10 000 zł do nawet 1 000 000 zł. Jeśli Twoim priorytetem jest dostęp do światowej medycyny, opcja leczenia za granicą oferuje sumę ubezpieczenia na poziomie 2 000 000 EUR. Takie zróżnicowanie pozwala precyzyjnie oddzielić ochronę życia od wsparcia w procesie rekonwalescencji. W przypadku ryzyk wypadkowych, takich jak śmierć w wyniku nieszczęśliwego wypadku czy trwałe inwalidztwo, limity również sięgają 1 000 000 zł, co stanowi rynkowy standard dla wymagających klientów.

Pakiety gotowe vs. indywidualne dopasowanie

Korzystanie z gotowych pakietów to oszczędność czasu i pewność, że proporcje między poszczególnymi sumami są zrównoważone przez analityków towarzystwa. Jest to rozwiązanie idealne dla osób, które szukają sprawdzonego schematu ochrony. Zdarzają się jednak sytuacje, gdy Twoje potrzeby są specyficzne, na przykład ze względu na uprawiany zawód lub nietypową strukturę zadłużenia. Indywidualna wycena pozwala na niestandardowe łączenie wysokich sum dla konkretnych zdarzeń przy zachowaniu niższych limitów w pozostałych obszarach. Aby lepiej przygotować się do rozmowy o takich wariantach, warto sprawdzić nasz przewodnik po ubezpieczeniach Generali, który szczegółowo omawia dostępne konfiguracje.

Sumy dla bliskich w polisie rodzinnej

W ramach jednej umowy możesz objąć ochroną partnera oraz dzieci, co upraszcza zarządzanie finansami domowymi. Należy jednak pamiętać, że limity dla członków rodziny są zazwyczaj ograniczone przez sztywne widełki towarzystwa lub stanowią określony procent Twojej sumy ubezpieczenia. Sumy dla rodziców lub teściów bywają niższe, co wynika z oceny ryzyka ubezpieczeniowego związanego z wiekiem osób współubezpieczonych. Istotną zaletą konstrukcji produktów Generali jest zasada kumulacji świadczeń. Jeśli jedno zdarzenie, na przykład wypadek komunikacyjny, mieści się w kilku definicjach (śmierć w wypadku oraz śmierć w wypadku komunikacyjnym), uposażeni mogą otrzymać wypłaty z obu tych tytułów, o ile każda z tych sum została poprawnie skonfigurowana w polisie.

Jak obliczyć idealną wysokość ochrony? Praktyczny algorytm dla każdego

Ustalenie konkretnej kwoty nie powinno opierać się na intuicji, lecz na chłodnej kalkulacji potrzeb Twojego gospodarstwa domowego. Metodyka wyliczania optymalnej sumy ubezpieczenia opiera się na trzech filarach. Pierwszy to metoda wielokrotności dochodów, która zakłada, że polisa powinna zastąpić Twoje zarobki przez okres od 5 do 10 lat. Jeśli zarabiasz netto 6 000 zł miesięcznie, Twoja rodzina w ciągu dekady potrzebuje 720 000 zł, aby zachować obecny standard życia. Drugi filar to suma wszystkich zobowiązań finansowych, takich jak kredyty hipoteczne, leasingi czy pożyczki gotówkowe. Trzeci element to fundusz celowy, na przykład na edukację dzieci lub ich start w dorosłość. Suma ubezpieczenia na życie Generali powinna być sumą tych trzech wartości, pomniejszoną o posiadane obecnie oszczędności, które mogą służyć jako natychmiastowy bufor.

Krok 1: Podsumowanie miesięcznych wydatków rodziny

Zacznij od rzetelnego spisu wszystkich kosztów stałych, od czynszu po opłaty za zajęcia dodatkowe dzieci. Eksperci zalecają, aby świadczenie pozwalało na utrzymanie standardu życia przez minimum 3 lata; jest to czas potrzebny na emocjonalną i finansową adaptację bliskich do nowej sytuacji. Bezpieczeństwo finansowe to suma wydatków pomnożona przez czas adaptacji. Uwzględnienie funduszu awaryjnego w tym wyliczeniu pozwala uniknąć sytuacji, w której rodzina musi natychmiast zmieniać miejsce zamieszkania lub rezygnować z dotychczasowych planów rozwoju osobistego.

Krok 2: Kalkulacja długów i zobowiązań

Dla osób posiadających kredyt hipoteczny, suma ubezpieczenia na życie Generali musi być precyzyjnie skorelowana z aktualnym saldem zadłużenia w banku. Polisa pod kredyt często wymaga cesji na rzecz instytucji finansowej, dlatego warto rozważyć osobne rozszerzenie, które zabezpieczy spłatę mniejszych kredytów konsumpcyjnych. Dzięki temu środki z głównej umowy trafią bezpośrednio do rodziny, a nie tylko na poczet spłaty długu. Jeśli chcesz zgłębić ten temat, sprawdź nasz artykuł o tym, jak wybrać ubezpieczenie na życie dla rodziny, gdzie omawiamy specyfikę ochrony przy wielu współubezpieczonych.

Krok 3: Wybór ostatecznego wariantu w Generali

Po zsumowaniu wszystkich potrzeb może okazać się, że wyliczona kwota nie pokrywa się idealnie z progami dostępnymi w konfiguratorze online. W takiej sytuacji wybierz wariant najbliższy Twoim obliczeniom, ale zawsze w górę. Kolejnym etapem jest weryfikacja, czy miesięczna składka przy danej sumie nie obciąża nadmiernie Twojego budżetu. Pamiętaj o złotej zasadzie: lepiej posiadać polisę na nieco niższą sumę, która jest opłacana regularnie, niż zrezygnować z ochrony z powodu zbyt drogiej składki. Generali pozwala na elastyczne zarządzanie limitami, więc w przyszłości, gdy Twoje dochody wzrosną, będziesz mógł wystąpić o podwyższenie sumy ubezpieczenia.

Wybór sumy ubezpieczenia online – na co zwrócić uwagę w procesie?

Proces konfiguracji polisy w systemie online opiera się na intuicyjnych suwakach. Pozwalają one na dynamiczne sprawdzanie, jak zmiana jednego parametru wpływa na pozostałe składowe oferty. Pamiętaj, że suma ubezpieczenia na życie Generali w umowie głównej może być ustawiona na poziomie symbolicznym, podczas gdy realna ochrona budowana jest przez moduły dodatkowe. Przesuwając suwak dla ryzyka śmierci w wyniku nieszczęśliwego wypadku, możesz wyznaczyć limit nawet na 1 000 000 zł. System automatycznie przeliczy Twoją składkę, uwzględniając przysługujące zniżki za częstotliwość opłacania, które w 2026 roku wynoszą do 5% przy płatności rocznej.

Wybór bardzo wysokich kwot ochrony wiąże się z koniecznością rzetelnego wypełnienia ankiety medycznej. Przy sumach przekraczających standardowe limity system może poprosić o dodatkowe wyjaśnienia dotyczące Twojego stanu zdrowia lub stylu życia. Nie traktuj tego jako utrudnienia. To kluczowy etap oceny ryzyka, który gwarantuje, że Twoja polisa będzie ważna i skuteczna w momencie próby. Umowa staje się wiążąca zazwyczaj po akceptacji wniosku przez towarzystwo i opłaceniu pierwszej składki. Przed zatwierdzeniem ostatecznej wersji sprawdź dokładnie zakres terytorialny. Wiele ryzyk w Generali, jak choćby poważne zachorowania, działa na całym świecie, co jest istotne dla osób często podróżujących.

Analiza warunków ubezpieczenia (OWU) a suma

Każda kwota widoczna na ekranie Twojego komputera ma swoje odzwierciedlenie w zapisach prawnych. W dokumencie OWU znajdziesz tabele limitów, które określają, jaki procent sumy ubezpieczenia zostanie wypłacony przy konkretnych zdarzeniach, na przykład przy trwałym uszczerbku na zdrowiu. Zwróć szczególną uwagę na karencje. Są to okresy, w których pełna suma ubezpieczenia na życie Generali nie jest jeszcze dostępna. Przykładowo, przy zgonie z przyczyn naturalnych karencja może trwać kilka miesięcy. Jeśli chcesz uniknąć niespodzianek, pomocna będzie nasza szczegółowa analiza warunków ubezpieczenia, która tłumaczy te zawiłości prostym językiem.

Wyłączenia odpowiedzialności – kiedy suma nie zostanie wypłacona?

Suma ubezpieczenia nie zostanie wypłacona, jeśli zdarzenie mieści się w katalogu wyłączeń odpowiedzialności. Do standardowych punktów należą zdarzenia powstałe pod wpływem alkoholu, środków odurzających lub w wyniku popełnienia przestępstwa. Bardzo ważnym aspektem jest szczerość w deklaracjach medycznych. Zatajenie informacji o chorobie przewlekłej przy wyborze wysokiej sumy może być podstawą do odmowy wypłaty świadczenia. Pamiętaj też o rozróżnieniu typów zdarzeń. Suma za zgon naturalny jest zazwyczaj znacznie niższa niż suma za zgon w wypadku komunikacyjnym, co jest częstą przyczyną nieporozumień przy zgłaszaniu roszczeń. Przed podjęciem ostatecznej decyzji sprawdź naszą checklistę przed zakupem, aby upewnić się, że każdy element Twojej ochrony został poprawnie skonfigurowany.

Świadome ubezpieczenie z PakietyNaZycie.pl – Twój kolejny krok

Portale takie jak PakietyNaZycie.pl pełnią funkcję merytorycznego przewodnika w świecie skomplikowanych instrumentów finansowych. Naszym nadrzędnym celem jest przeprowadzenie Cię przez gąszcz definicji tak, abyś czuł się w pełni kompetentny podczas podejmowania ostatecznych decyzji. Prawidłowo zdefiniowana suma ubezpieczenia na życie Generali to nie tylko matematyczny wynik Twoich aktualnych zobowiązań, ale przede wszystkim realna deklaracja odpowiedzialności za przyszłość bliskich osób. Wierzymy, że rzetelna edukacja przed zakupem to w rzeczywistości najlepsza polisa na polisę. Pozwala ona skutecznie wyeliminować ryzyko sytuacji, w której zakres ochrony okazałby się niewystarczający w obliczu trudnych i nieprzewidzianych zdarzeń losowych.

Metodyczne podejście do wyboru ubezpieczenia wymaga czasu i skupienia, dlatego nasze treści są konstruowane w sposób, który spowalnia proces decyzyjny na rzecz głębszej analizy. Zamiast ulegać presji natychmiastowego zakupu, zachęcamy do weryfikacji każdego modułu polisy z osobna. Wykorzystanie dostępnych u nas narzędzi analitycznych sprawia, że proces przyswajania wiedzy przypomina korzystanie z profesjonalnego przewodnika, gdzie każdy kolejny krok wynika z poprzedniego. Taka ścieżka buduje autorytet oparty na szczerości i wskazywaniu obszarów wymagających Twojej szczególnej uwagi.

Twoje narzędzia przed zakupem

Zanim przejdziesz do finalnego kalkulatora, zachęcamy do skorzystania z naszej autorskiej checklisty przedzakupowej. Pomoże Ci ona zweryfikować, czy w swoich obliczeniach uwzględniłeś wszystkie koszty adaptacji rodziny oraz ewentualne fundusze celowe, takie jak środki na edukację dzieci. Nasz słownik pojęć ubezpieczeniowych rozwieje wszelkie wątpliwości dotyczące specjalistycznej terminologii, wyjaśniając precyzyjnie różnice między uposażonym a ubezpieczonym czy znaczenie okresów karencji. Warto również skonfrontować swoje wnioski z obiektywną perspektywą rynkową. Sprawdź rzetelne ubezpieczenie na życie Generali opinie, które analizują ten produkt pod kątem przejrzystości zapisów oraz jakości obsługi klienta w 2026 roku. Solidne przygotowanie merytoryczne to fundament, który daje Ci poczucie bezpieczeństwa na każdym etapie trwania umowy.

Gotowy na wybór? Przejdź do Generali

Po zakończeniu etapu analizy i kalkulacji możesz płynnie przejść do bezpiecznego procesu zakupu online u naszego partnera. Przekierowanie prowadzi bezpośrednio do oficjalnego konfiguratora Generali, gdzie samodzielnie i bez pośpiechu wprowadzisz wypracowane parametry ochrony. Zapewniamy pełną transparentność całego procesu; korzystanie z naszych poradników, słowników i narzędzi edukacyjnych nie generuje żadnych ukrytych kosztów ani dodatkowych prowizji doliczanych do Twojej miesięcznej składki. Zachęcamy do ponownej weryfikacji sumy ubezpieczenia w oparciu o dzisiejszą wiedzę przed finalnym zatwierdzeniem wniosku w systemie ubezpieczyciela. Twoja świadoma, przemyślana decyzja to najlepszy filtr bezpieczeństwa dla stabilności Twojego domowego budżetu w długim terminie.

Twoja droga do bezpiecznej przyszłości zaczyna się od rzetelnej analizy

Wybór odpowiedniej kwoty ochrony to proces, który wymaga spokoju i rzetelności, ale daje w zamian bezcenny fundament bezpieczeństwa dla Twoich najbliższych. Prawidłowo oszacowana suma ubezpieczenia na życie Generali powinna być wypadkową Twoich aktualnych zobowiązań finansowych oraz realnych potrzeb bliskich, uwzględniając przy tym modularny charakter nowoczesnych polis. Dzięki temu unikasz zarówno ryzyka niedoubezpieczenia, jak i nadmiernego obciążenia domowego budżetu zbyt wysoką składką. Pamiętaj, że polisa jest narzędziem, które ma pracować dla Ciebie, a nie stanowić jedynie formalny zapis w dokumentacji.

Ponad 100 lat tradycji marki Generali oraz przejrzyste warunki ochrony bez ukrytego "małego druczku" stanowią gwarancję, że Twoje zabezpieczenie opiera się na stabilnych fundamentach. Każda chwila poświęcona na analizę dokumentacji i skorzystanie z naszych narzędzi edukacyjnych to inwestycja w Twoją pewność jutra. Szybka pomoc merytoryczna na PakietyNaZycie.pl jest zawsze w Twoim zasięgu, abyś mógł rozwiać wszelkie wątpliwości przed podpisaniem umowy. Jeśli czujesz, że dysponujesz już kompletem informacji, zrób kolejny krok ku pełnej ochronie finansowej.

Przygotuj się do wyboru polisy i przejdź do procesu online Generali. Twoja rodzina zasługuje na bezpieczeństwo, które jest wynikiem Twojej świadomej i przemyślanej decyzji.

Najczęściej zadawane pytania o sumę ubezpieczenia w Generali

Jaka jest minimalna i maksymalna suma ubezpieczenia na życie w Generali?

Minimalna suma w umowie głównej wynosi 100 zł, a maksymalna 10 000 zł, jednak realna ochrona budowana jest przez umowy dodatkowe. Dla przykładu, suma ubezpieczenia na życie Generali w przypadku śmierci wskutek nieszczęśliwego wypadku mieści się w przedziale od 10 000 zł do 1 000 000 zł. W wariancie dotyczącym leczenia za granicą limit ochrony sięga aż 2 000 000 EUR, co pozwala na pokrycie kosztów najbardziej skomplikowanych procedur medycznych.

Czy mogę zwiększyć sumę ubezpieczenia w trakcie trwania polisy?

Tak, modyfikacja sumy ubezpieczenia jest możliwa i najczęściej odbywa się w rocznicę zawarcia umowy. Wniosek o podwyższenie limitów ochrony wiąże się zazwyczaj z koniecznością ponownej oceny ryzyka przez towarzystwo, co może wymagać wypełnienia aktualnej ankiety medycznej. Należy pamiętać, że każda zmiana sumy ubezpieczenia na wyższą będzie skutkować proporcjonalnym wzrostem miesięcznej składki, którą opłacasz.

Jak suma ubezpieczenia wpływa na wysokość miesięcznej składki?

Wysokość składki jest bezpośrednio i ściśle skorelowana z wybraną kwotą ochrony finansowej. Im wyższa suma ubezpieczenia na życie Generali, tym większa odpowiedzialność finansowa spoczywa na ubezpieczycielu, co przekłada się na cenę polisy. Na ostateczny koszt wpływają również czynniki indywidualne, takie jak Twój wiek w momencie przystąpienia do umowy, stan zdrowia oraz wybrany zakres ryzyk dodatkowych.

Czy suma ubezpieczenia jest taka sama dla wszystkich zdarzeń w pakiecie?

Nie, oferta Generali opiera się na strukturze modułowej, która pozwala przypisać różne kwoty do konkretnych zdarzeń losowych. Przykładowo, suma za pobyt w szpitalu w wyniku wypadku może wynosić od 5 000 zł do 50 000 zł, podczas gdy świadczenie za wystąpienie nowotworu może sięgać 1 000 000 zł. Takie zróżnicowanie umożliwia precyzyjne dopasowanie ochrony do realnych kosztów leczenia lub długotrwałej rekonwalescencji.

Co się dzieje z sumą ubezpieczenia w przypadku śmierci ubezpieczonego?

W przypadku śmierci ubezpieczonego suma ubezpieczenia jest wypłacana osobom wskazanym w dokumencie polisy jako uposażeni. Środki te są przekazywane sprawnie i nie wchodzą w skład masy spadkowej, co oznacza, że bliscy mogą z nich skorzystać bez konieczności czekania na zakończenie postępowań spadkowych. Pozwala to rodzinie na szybkie uregulowanie bieżących zobowiązań finansowych lub spłatę kredytów w trudnym momencie.

Czy suma ubezpieczenia w Generali podlega opodatkowaniu podatkiem od spadków?

Świadczenia wypłacane z ubezpieczeń na życie w Polsce są całkowicie zwolnione z podatku od spadków i darowizn. Oznacza to, że osoby uposażone otrzymują dokładnie taką kwotę, jaka widnieje w umowie, bez konieczności odprowadzania daniny do urzędu skarbowego. Jest to jedna z najważniejszych zalet polisy jako formy czystego zabezpieczenia kapitałowego dla Twoich najbliższych na wypadek Twojej śmierci.

Czy muszę przechodzić badania lekarskie przy wyborze wysokiej sumy ubezpieczenia?

Konieczność wykonania badań diagnostycznych zależy od Twojego wieku oraz wysokości wnioskowanej sumy ubezpieczenia. Przy standardowych kwotach ochrony zazwyczaj wystarcza rzetelne wypełnienie ankiety medycznej w procesie online. Jednak w przypadku wnioskowania o bardzo wysokie limity ochrony, przekraczające wewnętrzne progi oceny ryzyka Generali, towarzystwo może poprosić o wykonanie podstawowych badań lekarskich na swój koszt przed podjęciem ostatecznej decyzji.

Jak sprawdzić aktualną sumę ubezpieczenia w mojej polisie Generali?

Aktualne sumy ubezpieczenia dla wszystkich ryzyk znajdziesz w swoim dokumencie polisy lub po zalogowaniu do internetowego portalu klienta Generali. System prezentuje tam szczegółowe zestawienie limitów dla umowy głównej oraz wszystkich wykupionych rozszerzeń, uwzględniając dotychczasowe indeksacje. Informacje te możesz również uzyskać, kontaktując się bezpośrednio ze swoim agentem ubezpieczeniowym, który ma wgląd w aktualny status Twojej ochrony.