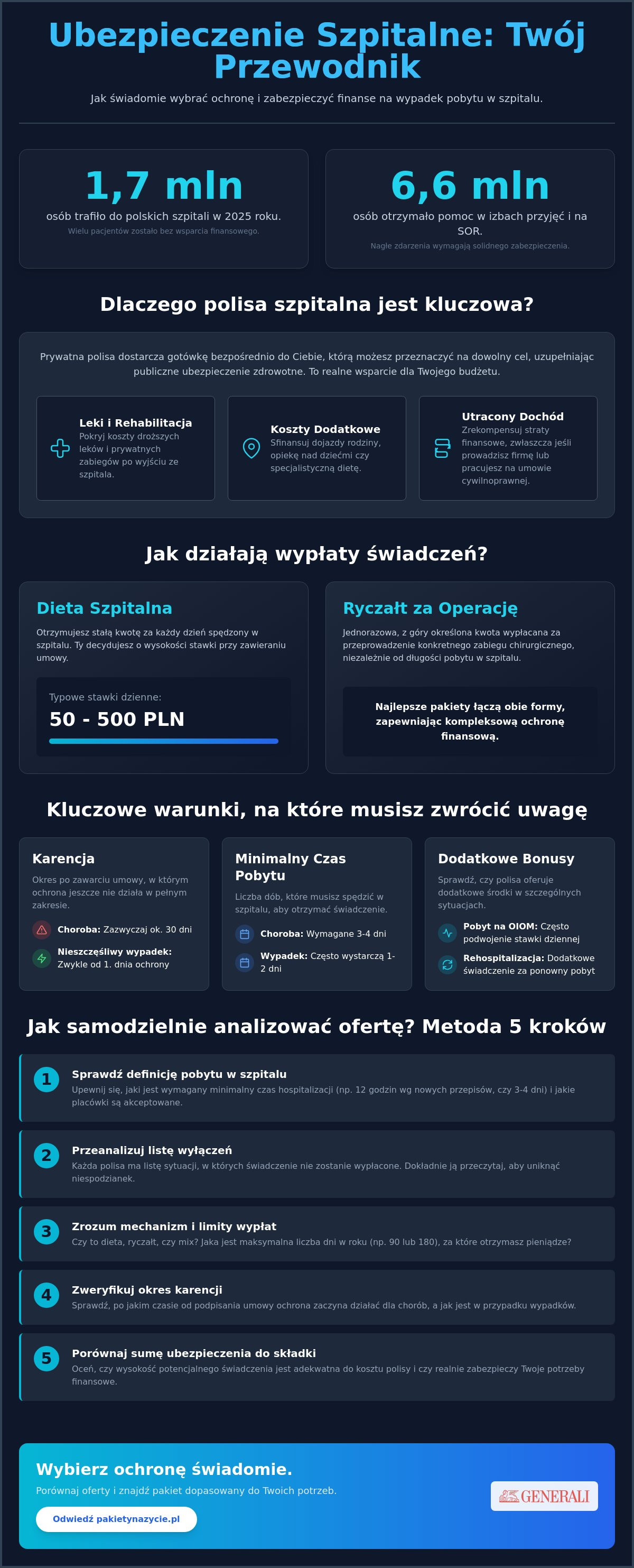

Czy wiesz, że w 2025 roku do polskich szpitali trafiło aż 1,7 miliona osób, a mimo to wielu pacjentów po wypisie zostało z niczym, bo ich polisa nie zadziałała tak, jak się tego spodziewali? Często zakładamy, że samo posiadanie ochrony wystarczy, by czuć się bezpiecznie. Rzeczywistość bywa jednak bardziej skomplikowana, zwłaszcza gdy w grę wchodzi ubezpieczenie na wypadek pobytu w szpitalu i jego zawiłe definicje prawne, które potrafią zaskoczyć w najmniej odpowiednim momencie.

Zapewne podzielasz obawę wielu osób przed nagłą odmową wypłaty świadczenia lub ukrytymi haczykami w dokumentacji. Trudno zachować spokój, gdy Ogólne Warunki Ubezpieczenia przypominają skomplikowany rebus pełen terminów medycznych i prawnych. Ten przewodnik przygotowaliśmy po to, abyś mógł rzetelnie analizować polisy szpitalne i uniknąć rozczarowań przy odbiorze pieniędzy. Dowiesz się, jak świadomie wybrać ochronę dopasowaną do Twoich potrzeb, biorąc pod uwagę realne koszty leczenia i nowe regulacje z 2026 roku. Wyjaśnimy różnice w mechanizmach wypłat, przeanalizujemy listę wyłączeń i sprawdzimy, jak nowe przepisy o 12-godzinnym pobycie w placówce wpływają na Twoje prawo do świadczenia.

Najważniejsze Wnioski

- Dowiesz się, jaką rolę odgrywa polisa w zabezpieczeniu domowego budżetu przed kosztami leków, dojazdów oraz opieki po powrocie do zdrowia.

- Zrozumiesz mechanizmy wypłat i nauczysz się weryfikować, jak ubezpieczenie na wypadek pobytu w szpitalu definiuje minimalny czas hospitalizacji niezbędny do otrzymania świadczenia.

- Poznasz zasady działania karencji oraz listę typowych wyłączeń, co pozwoli Ci uniknąć niespodziewanej odmowy wypłaty środków.

- Otrzymasz praktyczną metodę 5 kroków do samodzielnej analizy OWU, dzięki której sprawdzisz definicję placówki medycznej oraz zakres objętych zabiegów.

- Zyskasz dostęp do checklisty przed zakupem, która pomoże Ci rzetelnie przygotować się do wyboru optymalnego pakietu ochrony.

Czym jest ubezpieczenie na wypadek pobytu w szpitalu?

Ubezpieczenie na wypadek pobytu w szpitalu to specyficzny rodzaj ochrony finansowej, który ma na celu zniwelowanie skutków nagłej hospitalizacji. W przeciwieństwie do obowiązkowego systemu publicznego, gdzie ubezpieczenie zdrowotne w Polsce pokrywa koszty samej opieki medycznej i leków podawanych na oddziale, polisa prywatna dostarcza gotówki bezpośrednio do Twojego portfela. To wsparcie, które możesz przeznaczyć na dowolny cel. Może to być zakup droższych leków po wyjściu ze szpitala, opłacenie prywatnej rehabilitacji lub pokrycie kosztów dojazdów rodziny do placówki medycznej.

Warto spojrzeć na tę ochronę jako na niezbędne uzupełnienie podstawowej polisy na życie. Sama wypłata z tytułu śmierci czy trwałego inwalidztwa dotyczy scenariuszy ostatecznych. Hospitalizacja zdarza się znacznie częściej. Według danych z 2025 roku pomoc w izbach przyjęć i szpitalnych oddziałach ratunkowych otrzymało aż 6,6 miliona osób. Ubezpieczenie na wypadek pobytu w szpitalu pełni rolę stabilizatora domowego budżetu. Chroni Cię przed nagłą utratą dochodu. Jest to kluczowe, jeśli pracujesz na umowie cywilnoprawnej lub prowadzisz własną działalność, gdzie każdy dzień nieobecności oznacza realne straty finansowe.

Na rynku spotkasz dwa główne modele: polisy indywidualne oraz grupowe, często oferowane jako benefity pracownicze. Rozwiązania indywidualne pozwalają na precyzyjne dopasowanie sumy ubezpieczenia do Twoich zarobków i stylu życia. Polisy grupowe bywają tańsze. Oferują jednak sztywne ramy, które nie zawsze odpowiadają realnym potrzebom finansowym w razie długotrwałego i kosztownego leczenia.

Dieta szpitalna a ryczałt za operację

Zrozumienie różnicy między tymi dwoma pojęciami decyduje o skuteczności ochrony. Dieta szpitalna to świadczenie wypłacane za każdy dzień spędzony na oddziale. Zazwyczaj stawki te wahają się od 50 do 500 PLN za dobę. Z kolei ryczałt za operację to jednorazowa kwota przyznawana za sam fakt przeprowadzenia konkretnego zabiegu. Nie zależy ona od tego, jak długo trwała rekonwalescencja w szpitalu. Najlepsze pakiety łączą obie te formy. Zapewniają środki na bieżące wydatki oraz większy zastrzyk gotówki po skomplikowanej procedurze medycznej.

Kiedy ubezpieczenie szpitalne staje się niezbędne?

Ochrona aktywuje się w dwóch głównych sytuacjach. Pierwszą są zdarzenia nagłe, czyli nieszczęśliwe wypadki. Tutaj ochrona zazwyczaj działa od pierwszego dnia podpisania umowy. Drugi scenariusz to hospitalizacje planowane, wynikające z chorób. W tym przypadku musisz pamiętać o okresie karencji. Standardowo wynosi on około 30 dni od rozpoczęcia ochrony. Polisa staje się bezcenna przy dłuższych pobytach, trwających powyżej 3 lub 4 dni. To właśnie wtedy koszty pośrednie, takie jak wynajęcie opieki dla dzieci czy utracona premia w pracy, stają się najbardziej odczuwalne dla Twoich finansów.

Mechanizmy wypłaty świadczeń: Na co możesz liczyć?

Wysokość świadczenia, które otrzymasz po wyjściu z placówki medycznej, nie jest kwotą przypadkową. Jest ona ściśle powiązana z wybraną przez Ciebie sumą ubezpieczenia oraz konkretnymi zapisami w umowie. Standardowo na polskim rynku dzienna stawka za hospitalizację waha się od 50 do 500 PLN. To Ty decydujesz o jej wysokości na etapie podpisywania dokumentów, co bezpośrednio wpływa na koszt Twojej miesięcznej składki. Ubezpieczenie na wypadek pobytu w szpitalu działa zazwyczaj w oparciu o ustalone limity dni. Większość ubezpieczycieli określa maksymalną liczbę dni w roku polisowym (np. 90 lub 180), za które wypłaci pieniądze. Jeśli Twój pobyt będzie dłuższy, za nadmiarowe dni nie otrzymasz już rekompensaty.

Kluczowym parametrem jest minimalny czas hospitalizacji. W przypadku zachorowania towarzystwa zazwyczaj wymagają, aby pobyt trwał nieprzerwanie co najmniej 3 lub 4 dni. Jeśli wyjdziesz ze szpitala po dwóch dobach, świadczenie prawdopodobnie nie zostanie wypłacone. Wyjątek stanowią zazwyczaj nieszczęśliwe wypadki, gdzie ochrona aktywuje się już po 1 lub 2 dniach. Warto też zwrócić uwagę na bonusy finansowe. Pobyt na Oddziale Intensywnej Opieki Medycznej (OIOM) często wiąże się z podwojeniem stawki dziennej. Niektóre polisy oferują również dodatkowe środki za rehospitalizację, czyli ponowny pobyt w szpitalu z powodu tej samej jednostki chorobowej w określonym czasie.

W sytuacjach, gdy hospitalizacja jest wynikiem błędu medycznego lub zdarzenia niepożądanego, warto wiedzieć, że obok prywatnej polisy istnieją systemowe mechanizmy ochrony. Przykładem jest Fundusz Kompensacyjny Zdarzeń Medycznych, który pozwala na uzyskanie świadczenia bez drogi sądowej. Jest to jednak odrębna ścieżka odszkodowawcza, która nie wyklucza wypłaty z Twojego prywatnego ubezpieczenia.

Jak obliczana jest kwota świadczenia?

Przeanalizujmy przykład 5-dniowego pobytu w szpitalu z powodu choroby. Jeśli Twoja umowa zawiera zapis o wypłacie "od 4. dnia", otrzymasz środki tylko za dwie doby. Jeśli jednak polisa przewiduje wypłatę "od 1. dnia pod warunkiem pobytu min. 4 dni", na Twoje konto wpłynie kwota za pełne 5 dni. Rodzaj zdarzenia ma tu ogromne znaczenie. Wypadki komunikacyjne często aktywują specjalne mnożniki, które mogą drastycznie zwiększyć końcową sumę. Dodatkowo, jeśli w trakcie pobytu przeprowadzono operację, ubezpieczyciel posiłkuje się tabelą klasyfikacji zabiegów. Są one podzielone na klasy (zazwyczaj od I do IV) zależnie od stopnia skomplikowania. Każda klasa ma przypisany konkretny procent sumy ubezpieczenia, który otrzymasz jako ryczałt.

Świadczenia dodatkowe: Assistance medyczny

Nowoczesne polisy oferują znacznie więcej niż tylko przelew gotówki. Assistance medyczny to realne wsparcie w rekonwalescencji. Może ono obejmować organizację i pokrycie kosztów rehabilitacji domowej, dostarczanie niezbędnych leków bezpośrednio pod Twoje drzwi czy profesjonalną opiekę pielęgniarską po powrocie do domu. Transport medyczny do innej placówki lub na badania kontrolne to kolejny element, który zdejmuje z Twoich barków ciężar logistyczny. Abyś mógł precyzyjnie ocenić, które z tych usług są dla Ciebie kluczowe, warto sprawdzić nasz przewodnik po pakietowym ubezpieczeniu, który szczegółowo wyjaśnia te dodatkowe opcje ochrony.

Karencja i wyłączenia, czyli ubezpieczenie na wypadek pobytu w szpitalu w praktyce

Podpisanie polisy to dopiero połowa sukcesu. Aby ochrona była realna, musisz zrozumieć zasady, na jakich ubezpieczyciel bierze na siebie odpowiedzialność za Twoje zdrowie. Dwie najważniejsze bariery, które oddzielają Cię od wypłaty świadczenia, to karencja oraz lista wyłączeń odpowiedzialności. Są to mechanizmy zabezpieczające towarzystwo przed sytuacjami, w których klient wykupuje polisę wiedząc, że już za chwilę trafi na oddział. Dla Ciebie jako klienta, ubezpieczenie na wypadek pobytu w szpitalu staje się w pełni wartościowe dopiero wtedy, gdy wiesz, kiedy te bariery przestają obowiązywać.

Kluczowym elementem analizy dokumentu OWU powinny być zapisy dotyczące chorób współistniejących. Jeśli leczysz się przewlekle, ubezpieczyciel może odmówić wypłaty, jeśli hospitalizacja jest bezpośrednim skutkiem schorzenia zdiagnozowanego przed zawarciem umowy. Dlatego tak ważne jest rzetelne wypełnienie ankiety medycznej. Zatajenie prawdy o stanie zdrowia to najprostsza droga do odmowy wypłaty świadczenia, nawet po kilku latach opłacania składek.

Karencja – dlaczego jest kluczowa?

Karencja to okres wyczekiwania, w którym opłacasz już składki, ale ochrona jeszcze nie działa w pełnym zakresie. Standardowo ubezpieczyciele stosują 3 lub 6 miesięcy karencji na zdarzenia wynikające z chorób. Oznacza to, że jeśli zachorujesz i trafisz do szpitala w drugim miesiącu trwania umowy, nie otrzymasz pieniędzy. Istnieją jednak istotne wyjątki. Nieszczęśliwy wypadek, taki jak złamanie nogi czy kolizja drogowa, zazwyczaj znosi okres karencji. W takich sytuacjach ochrona działa od pierwszego dnia ochrony.

Osobne limity czasowe dotyczą planowania rodziny. W przypadku hospitalizacji związanej z porodem, karencja wynosi najczęściej od 9 do 10 miesięcy. Ma to zapobiec kupowaniu polisy przez osoby już będące w ciąży. Jeśli planujesz zmianę ubezpieczyciela, zawsze sprawdzaj zapisy o ciągłości ochrony. Niektóre towarzystwa rezygnują z ponownego naliczania karencji, jeśli udowodnisz, że wcześniej posiadałeś podobne ubezpieczenie u konkurencji.

Najczęstsze powody odmowy wypłaty świadczenia

Nawet po okresie karencji ubezpieczyciel może zgodnie z prawem odrzucić Twój wniosek. Do najczęstszych przyczyn należą sytuacje, w których pobyt w szpitalu nie był związany z procesem leczenia, lecz służył wyłącznie diagnostyce. Jeśli lekarz skierował Cię na badania, które można było wykonać w trybie ambulatoryjnym, polisa prawdopodobnie nie zadziała. Inne typowe wyłączenia obejmują:

- Spożycie alkoholu lub substancji psychoaktywnych: Jeśli wypadek lub choroba mają związek z Twoim stanem nietrzeźwości, ubezpieczyciel jest zwolniony z odpowiedzialności.

- Sporty wysokiego ryzyka: Urazy powstałe podczas skoków ze spadochronem czy nurkowania wymagają zazwyczaj dodatkowej, płatnej klauzuli.

- Zabiegi estetyczne: Hospitalizacja w celu wykonania operacji plastycznej, która nie jest rekonstrukcją po wypadku, nie uprawnia do wypłaty diety.

- Leczenie psychiatryczne: Większość standardowych polis wyłącza pobyty na oddziałach psychiatrycznych oraz leczenie uzależnień.

Zrozumienie tych ograniczeń pozwoli Ci uniknąć stresu w i tak trudnej sytuacji zdrowotnej. Zamiast liczyć na intuicję, warto sięgnąć po naszą checklistę przed zakupem ubezpieczenia, która pomoże Ci wyłapać te kluczowe zapisy przed złożeniem podpisu.

Jak samodzielnie przeanalizować ofertę? Metoda 5 kroków

Wybór polisy nie powinien być dziełem przypadku ani wynikiem presji czasu. Zamiast polegać na zapewnieniach marketingowych, warto przyjąć postawę analityka i samodzielnie zweryfikować kluczowe parametry ochrony. Rzetelne ubezpieczenie na wypadek pobytu w szpitalu musi być dopasowane do Twojej sytuacji życiowej, a nie tylko do wysokości składki. Poniższa metoda pozwoli Ci przejść przez proces weryfikacji w sposób uporządkowany i logiczny.

- Krok 1: Weryfikacja definicji "szpitala" – To najczęstsza pułapka. Sprawdź w słowniczku OWU, czy ubezpieczyciel uznaje za szpital sanatoria, ośrodki rehabilitacyjne lub szpitale uzdrowiskowe. Wiele polis wyłącza te placówki z ochrony, co może być kluczowe, jeśli planujesz dłuższą rekonwalescencję.

- Krok 2: Analiza tabeli operacji – Nie każda procedura medyczna jest traktowana jako operacja. Przejrzyj wykaz zabiegów i sprawdź, do której klasy (I-IV) przypisane są najczęstsze zabiegi, takie jak artroskopia czy usunięcie wyrostka. To od tej klasyfikacji zależy wysokość jednorazowej wypłaty.

- Krok 3: Sprawdzenie terminów karencji – Porównaj okresy wyczekiwania. Zwróć szczególną uwagę na różnice między hospitalizacją w wyniku choroby a nieszczęśliwym wypadkiem. Pamiętaj o nowych regulacjach z lipca 2026 roku dotyczących świadczeń 12-godzinnych, które mogą nie być objęte standardową definicją doby szpitalnej.

- Krok 4: Porównanie stawek dziennych – Przelicz, czy oferowana dieta (np. 150 PLN za dzień) realnie pokryje Twoje straty finansowe. Jeśli Twoja dniówka w pracy jest wyższa, rozważ pakiet z wyższą sumą ubezpieczenia.

- Krok 5: Przygotowanie pytań do doradcy – Przed podpisaniem umowy zapytaj wprost: "Czy otrzymam świadczenie, jeśli mój pobyt potrwa krócej niż 24 godziny, ale zostanie przeprowadzona operacja?". Odpowiedź na to pytanie często weryfikuje jakość oferty.

Gdzie szukać najważniejszych informacji w OWU?

Ogólne Warunki Ubezpieczenia to obszerny dokument, ale nie musisz czytać go od deski do deski. Twoim najważniejszym narzędziem jest słowniczek pojęć. To tam znajdziesz precyzyjne definicje "nieszczęśliwego wypadku" czy "pobytu w szpitalu". Następnie przejdź do tabeli limitów i świadczeń. Znajdziesz w niej informację o maksymalnej liczbie dni, za które ubezpieczyciel wypłaci środki w ciągu roku. Szukaj również rozdziału o obowiązkach ubezpieczonego. Określa on, ile masz czasu na zgłoszenie zdarzenia. Często jest to termin 6 miesięcy, ale zdarzają się krótsze okresy, których przekroczenie komplikuje proces wypłaty.

Dokumentacja niezbędna do wypłaty świadczenia

Skuteczna wypłata środków zależy od jakości dokumentów, które dostarczysz do ubezpieczyciela. Podstawą jest karta informacyjna z leczenia szpitalnego, popularnie zwana wypisem. Kluczowe są w niej kody ICD-10, czyli międzynarodowa klasyfikacja chorób. Ubezpieczyciel posługuje się nimi, aby dopasować Twoje zdarzenie do tabeli świadczeń. Jeśli kod na wypisie będzie nieprecyzyjny, możesz otrzymać niższą kwotę lub odmowę. Zadbaj, aby lekarz wpisał wszystkie wykonane procedury medyczne. Jeśli chcesz mieć pewność, że Twoja polisa jest solidnie skonstruowana, wykorzystaj naszą checklistę przed zakupem ubezpieczenia, która pomoże Ci zweryfikować każdy z tych elementów przed finalizacją umowy.

Świadomy wybór ochrony z PakietyNaZycie.pl i Generali

Zrozumienie zawiłości prawnych i medycznych to fundament, na którym budujesz swoje bezpieczeństwo finansowe. Serwis PakietyNaZycie.pl powstał po to, abyś w gąszczu ofert nie czuł się zagubiony. Naszą misją jest edukacja i dostarczanie narzędzi, które pozwolą Ci na rzetelną weryfikację dokumentów przed podjęciem ostatecznej decyzji. Nie jesteśmy kolejną porównywarką, która stawia na ilość. Skupiamy się na jakości i transparentności, oferując Ci konkretną wiedzę o tym, jak działa ubezpieczenie na wypadek pobytu w szpitalu w ramach sprawdzonych rozwiązań Generali. Nasz słownik pojęć ubezpieczeniowych oraz liczne poradniki to bezpieczna przystań dla każdego, kto ceni merytoryczne wsparcie ponad agresywny marketing.

Proces wyboru ochrony na naszej stronie jest zaprojektowany tak, abyś czuł się pewnie na każdym etapie. Zaczynamy od wyjaśnienia mechanizmów, przez wskazanie potencjalnych pułapek w OWU, aż po udostępnienie konkretnych narzędzi analitycznych. Dzięki temu, gdy zdecydujesz się na bezpieczne przekierowanie do procesu online Generali, będziesz klientem w pełni świadomym swoich praw i obowiązków. To podejście minimalizuje ryzyko rozczarowania przy wypłacie świadczenia, ponieważ wiesz dokładnie, jakie zdarzenia są objęte ochroną, a jakie stanowią wyłączenie odpowiedzialności.

Dlaczego ubezpieczenie w Generali to dobry wybór?

Wybierając ochronę w Generali, stawiasz na elastyczność, która jest kluczowa w dynamicznie zmieniającym się systemie ochrony zdrowia. Pakietowe podejście pozwala na swobodne łączenie ochrony życia z rozszerzeniami dotyczącymi hospitalizacji oraz operacji. Nie kupujesz sztywnego produktu, lecz rozwiązanie, które możesz skalować zależnie od swoich potrzeb i możliwości budżetowych. Jeśli Twoja sytuacja życiowa ulegnie zmianie, możesz dostosować sumy ubezpieczenia lub zakres dodatkowych usług assistance.

Generali stawia również na nowoczesność w obsłudze klienta. Intuicyjny proces zgłaszania roszczeń online sprawia, że formalności po wyjściu ze szpitala trwają krótko. Nie musisz przesyłać stosów papierowej dokumentacji pocztą. Wystarczą skany lub zdjęcia dokumentów medycznych wgrane do systemu. Dodatkowo, jako ubezpieczony, zyskujesz wsparcie merytoryczne na każdym etapie trwania umowy, co daje poczucie stabilizacji i opieki ze strony rzetelnego partnera.

Twoje kolejne kroki ku bezpiecznej przyszłości

Przejście od teorii do praktyki nie musi być stresujące. Przygotowaliśmy dla Ciebie ścieżkę, która pozwoli Ci sfinalizować wybór ochrony w sposób metodyczny i uporządkowany. Zachęcamy do wykonania trzech prostych kroków:

- Pobierz naszą checklistę przed zakupem ubezpieczenia – To zestaw konkretnych pytań i punktów do sprawdzenia, który upewni Cię, że nic nie umknęło Twojej uwadze podczas analizy oferty.

- Sprawdź pakietowe ubezpieczenie na życie Generali – Przeczytaj nasz szczegółowy przewodnik, aby zrozumieć, jak ochrona szpitalna komponuje się z szerszym planem zabezpieczenia Twoich bliskich.

- Przejdź do kalkulatora na stronie Generali – Wykorzystaj zdobytą wiedzę, aby samodzielnie skonfigurować wariant, który najlepiej odpowiada Twoim oczekiwaniom finansowym.

Pamiętaj, że ubezpieczenie na wypadek pobytu w szpitalu to inwestycja w Twój spokój. Dzięki rzetelnemu przygotowaniu, polisa stanie się realnym wsparciem, a nie tylko kolejnym zapisem w domowym budżecie.

Twoja droga do świadomego bezpieczeństwa zdrowotnego

Wybór ochrony finansowej na czas hospitalizacji nie musi być procesem pełnym niepewności. Najważniejszym wnioskiem z naszej analizy jest fakt, że rzetelne ubezpieczenie na wypadek pobytu w szpitalu opiera się na precyzyjnych definicjach, a nie na ogólnych obietnicach. Pamiętaj, aby zawsze weryfikować mechanizmy wypłat oraz okresy karencji, które mogą się różnić zależnie od tego, czy przyczyną pobytu jest choroba, czy nieszczęśliwy wypadek. Korzystając z przedstawionej metody 5 kroków, zyskujesz pewność, że wybrany pakiet realnie wesprze Twój domowy budżet w trudnych chwilach.

W PakietyNaZycie.pl stawiamy na transparentność. Edukujemy, zanim kupisz, ponieważ wierzymy, że tylko świadomy klient potrafi wybrać ochronę dopasowaną do swoich potrzeb. W naszym słowniku znajdziesz szczegółową analizę dokumentów OWU, co pozwoli Ci uniknąć kupowania "na ślepo". Gdy poczujesz gotowość do podjęcia decyzji, zapewniamy bezpieczne przekierowanie do oficjalnego systemu Generali, gdzie sfinalizujesz proces online w sposób przejrzysty i bezpieczny.

Przygotuj się do wyboru polisy i sprawdź pakiety Generali, korzystając z naszych checklist i przewodników. Budowanie stabilnej przyszłości zaczyna się od porządku w dokumentacji i jasnych zasad ochrony.

Często zadawane pytania

Czy ubezpieczenie na wypadek pobytu w szpitalu działa od razu po zakupie?

Nie, ochrona zazwyczaj nie aktywuje się natychmiast ze względu na okres karencji. W przypadku zachorowań standardowy czas oczekiwania wynosi od 30 do 90 dni od daty podpisania umowy. Wyjątkiem są nieszczęśliwe wypadki, przy których ubezpieczenie na wypadek pobytu w szpitalu zaczyna działać od pierwszego dnia ochrony, co zapewnia wsparcie w sytuacjach nagłych i nieprzewidywalnych.

Czy otrzymam pieniądze za pobyt w szpitalu z powodu COVID-19?

Tak, hospitalizacja z powodu COVID-19 jest traktowana jako pobyt wynikający z choroby. Świadczenie zostanie wypłacone, jeśli diagnoza zostanie oficjalnie potwierdzona w dokumentacji medycznej, a czas spędzony na oddziale przekroczy minimalny limit określony w umowie. Zazwyczaj ubezpieczyciele wymagają, aby taki pobyt trwał nieprzerwanie co najmniej 4 dni.

Czy polisa obejmuje pobyt w szpitalu za granicą?

To zależy od zakresu terytorialnego wybranego pakietu. Standardowe polisy ograniczają się do placówek na terenie Polski, jednak rozszerzone warianty mogą obejmować Europę lub cały świat. Jeśli planujesz wyjazd, sprawdź w Ogólnych Warunkach Ubezpieczenia definicję zakresu terytorialnego, aby mieć pewność, że ochrona zadziała poza granicami kraju.

Co jeśli trafię do szpitala kilka razy z tego samego powodu?

Jeśli ponowna hospitalizacja nastąpi w krótkim odstępie czasu, ubezpieczyciel może uznać ją za kontynuację tego samego zdarzenia. W takiej sytuacji dni z obu pobytów sumują się, ale ich łączna liczba nie może przekroczyć rocznego limitu świadczeń określonego w Twojej polisie. Każde towarzystwo precyzyjnie definiuje w OWU liczbę dni przerwy, po której pobyt uznaje się za nowe zdarzenie.

Czy ubezpieczenie szpitalne pokrywa koszty operacji plastycznych?

Nie, operacje plastyczne oraz zabiegi medycyny estetycznej stanowią standardowe wyłączenie odpowiedzialności ubezpieczyciela. Świadczenie nie zostanie wypłacone, jeśli hospitalizacja służy poprawie urody. Wyjątek stanowią operacje rekonstrukcyjne, które są niezbędne do przywrócenia funkcji organów po nieszczęśliwym wypadku, o ile zdarzenie to miało miejsce w trakcie trwania ochrony ubezpieczeniowej.

Jakie dokumenty muszę przygotować, aby otrzymać wypłatę świadczenia?

Podstawowym dokumentem jest karta informacyjna z leczenia szpitalnego, czyli tak zwany wypis. Musi on zawierać dokładne daty pobytu oraz kody jednostek chorobowych ICD-10. Do wniosku należy dołączyć również dokument tożsamości oraz, w przypadku wypadku, protokół powypadkowy lub notatkę policyjną. W Generali cały proces zgłoszenia roszczenia przebiega sprawnie drogą elektroniczną.

Czy mogę mieć kilka ubezpieczeń na wypadek hospitalizacji i otrzymać kilka wypłat?

Tak, ponieważ ubezpieczenie na wypadek pobytu w szpitalu należy do grupy ubezpieczeń osobowych, w których świadczenia się sumują. W przeciwieństwie do ubezpieczeń mienia, możesz posiadać kilka polis w różnych towarzystwach. Jeśli dojdzie do hospitalizacji, masz prawo ubiegać się o wypłatę diety dziennej z każdej z nich niezależnie.

Czy ubezpieczenie działa, jeśli pobyt w szpitalu trwał tylko jeden dzień?

W większości przypadków przy zachorowaniu ubezpieczyciele wymagają minimum 3 lub 4 dni pobytu. Jednak od lipca 2026 roku nowe regulacje dotyczące świadczeń 12-godzinnych mogą wpływać na interpretację niektórych umów. Jeśli w ciągu tej jednej doby przeprowadzono operację uwzględnioną w wykazie zabiegów, możesz otrzymać jednorazowe świadczenie ryczałtowe, nawet jeśli nie wypłacono diety za pobyt.