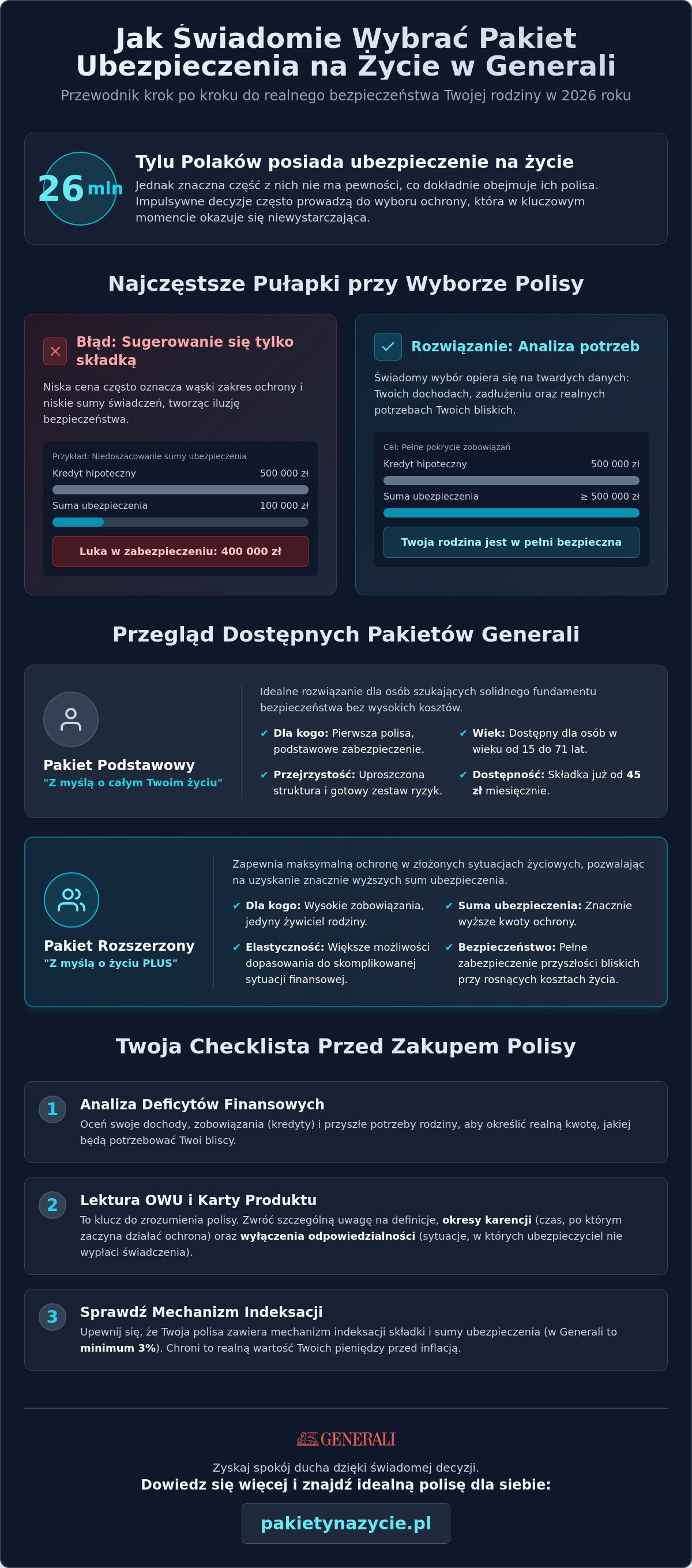

Czy wiesz, że niemal 26 milionów osób w Polsce posiada ubezpieczenie na życie, jednak znaczna część z nich nie ma pewności, co dokładnie obejmuje ich polisa? Często decydujemy się na gotowe rozwiązania pod wpływem impulsu, zamiast rzetelnie przeanalizować deficyty finansowe, z jakimi mogliby zostać nasi bliscy. Zastanawiając się, jak wybrać pakiet ubezpieczenia na życie w Generali, warto wyjść poza porównywanie samych wysokości składek i skupić się na tym, jak konstrukcja umowy przełoży się na realne bezpieczeństwo Twojej rodziny w 2026 roku.

Rozumiemy, że lektura Ogólnych Warunków Ubezpieczenia, szczególnie tych zaktualizowanych w styczniu 2026 roku, może budzić obawę przed zawiłym językiem prawniczym lub wyborem zbyt niskiej sumy ubezpieczenia. Nikt nie chce płacić za ochronę, która w kluczowym momencie okaże się iluzoryczna. Pokażemy Ci metodę wyboru polisy, która pozwoli uniknąć zbędnych kosztów i zapewni jasną wiedzę o tym, za co płacisz. Dzięki temu zyskasz spokój wynikający ze świadomej decyzji, a nie z przypadku.

W tym przewodniku przeanalizujemy dostępne warianty dla osób w wieku od 15 do 71 lat, wyjaśnimy znaczenie nowych regulacji prawnych i sprawdzimy, jak działają mechanizmy indeksacji o minimum 3%. Dowiesz się, na jakie konkretne zapisy w OWU zwrócić uwagę oraz jak sprawnie przejść przez proces zakupu online, by Twój portfel był chroniony tak solidnie, jak Twoje życie.

Najważniejsze Wnioski

- Dowiesz się, dlaczego w 2026 roku skuteczne zabezpieczenie rodziny wymaga odejścia od wyboru najniższej składki na rzecz precyzyjnej analizy deficytów finansowych.

- Poznasz sprawdzoną metodę na to, jak wybrać pakiet ubezpieczenia na życie w Generali, aby suma ubezpieczenia była adekwatna do Twoich realnych zobowiązań i planów.

- Zrozumiesz różnice między wariantem podstawowym a rozszerzoną ochroną „PLUS”, co pozwoli Ci uniknąć płacenia za dodatki, które nie pasują do Twojej obecnej sytuacji życiowej.

- Nauczysz się identyfikować kluczowe zapisy w dokumentacji OWU, takie jak okresy karencji i wyłączenia odpowiedzialności, by zyskać pewność wypłaty świadczenia w przyszłości.

- Otrzymasz jasną instrukcję, jak wykorzystać checklistę przed zakupem, aby proces sfinalizowania polisy online był sprawny, przejrzysty i w pełni świadomy.

Jak wybrać pakiet ubezpieczenia na życie w Generali i dlaczego warto to zrobić świadomie?

Zrozumienie tego, czym właściwie jest definicja ubezpieczenia na życie w formie pakietowej, to pierwszy krok do budowy stabilnego planu finansowego. W modelu pakietowym nie musisz samodzielnie konfigurować każdego elementu ochrony od zera. Otrzymujesz gotowy, przemyślany zestaw ryzyk, które zostały dobrane tak, by odpowiadać na konkretne potrzeby różnych grup odbiorców. W 2026 roku, kiedy Polacy wydali na ubezpieczenia na życie ponad 6,7 miliarda złotych tylko w pierwszym kwartale, widać wyraźnie, że ochrona ta przestała być traktowana jako zbędny wydatek, a stała się kluczowym elementem odpowiedzialnego zarządzania domowym budżetem.

Zastanawiając się, jak wybrać pakiet ubezpieczenia na życie w Generali, warto odrzucić podejście oparte na emocjach czy pośpiechu. Kupowanie polisy pod wpływem impulsu często prowadzi do wyboru wariantu, który ładnie wygląda w folderze reklamowym, ale nie przystaje do Twojej rzeczywistej sytuacji materialnej. Świadomy wybór opiera się na twardych danych: Twoich dochodach, zadłużeniu oraz planach edukacyjnych Twoich dzieci. Portal PakietyNaZycie.pl pełni w tym procesie rolę analitycznego filtra. Przygotowujemy Cię do bezpiecznej transakcji, dostarczając wiedzy, która pozwala rozmawiać z ubezpieczycielem jak równy z równym.

Najczęstsze pułapki przy wyborze ubezpieczenia na życie

Wielu klientów wpada w pułapkę sugerowania się wyłącznie wysokością miesięcznej składki. To błąd, który może kosztować Twoją rodzinę setki tysięcy złotych w przyszłości. Niska cena zazwyczaj idzie w parze z wąskim zakresem ochrony lub niskimi sumami świadczeń. Równie niebezpieczne jest niedoszacowanie sumy ubezpieczenia w stosunku do posiadanych kredytów. Jeśli Twoje zobowiązania hipoteczne wynoszą 500 000 zł, polisa na 100 000 zł nie rozwiąże problemu Twoich bliskich w razie najczarniejszego scenariusza. Zanim podejmiesz decyzję, sprawdź: Polisa na życie dla kogo? Sprawdź, czy i jakiej ochrony potrzebujesz w 2026 roku. Analiza ta pomoże Ci zrozumieć, jak wybrać pakiet ubezpieczenia na życie w Generali, by realnie zabezpieczyć przyszłość, a nie tylko uspokoić sumienie.

Dlaczego ubezpieczenie pakietowe to dobre rozwiązanie dla początkujących?

Ubezpieczenia pakietowe to doskonały punkt wyjścia dla osób, które nie chcą zagłębiać się w skomplikowane tabele konfiguracji indywidualnych. Uproszczona struktura oferty sprawia, że proces decyzyjny jest szybszy i mniej obciążający. Wybierasz wariant, który najlepiej pasuje do Twojego etapu życia, mając gwarancję, że podstawowe ryzyka są już uwzględnione. Takie rozwiązanie zapewnia dużą przejrzystość kosztów i pozwala na łatwe porównanie dostępnych opcji online. Korzystasz z gotowych standardów ochrony, które Generali wypracowało na podstawie doświadczeń z milionami klientów w Polsce, co daje poczucie bezpieczeństwa już od pierwszego dnia ochrony.

Przegląd dostępnych pakietów: Od ochrony podstawowej po rozszerzoną

Wybór odpowiedniego poziomu zabezpieczenia to proces, który wymaga zestawienia Twojej aktualnej sytuacji życiowej z dostępnymi wariantami ochrony. Generali oferuje strukturę pakietową, która dzieli się na kilka głównych ścieżek. Podstawowy wariant „Z myślą o całym Twoim życiu” jest przeznaczony dla osób w szerokim przedziale wiekowym od 15 do 71 lat. Jest to rozwiązanie optymalne dla tych, którzy szukają fundamentu bezpieczeństwa bez konieczności opłacania wysokich składek za ryzyka, które na danym etapie mogą wydawać się zbędne. Składka w wariantach indywidualnych zaczyna się już od 45 zł miesięcznie, co czyni tę ochronę dostępną dla większości domowych budżetów.

Jeśli Twoja sytuacja finansowa jest bardziej złożona, na przykład posiadasz wysokie zobowiązania kredytowe lub jesteś jedynym żywicielem rodziny, warto rozważyć pakiet „Z myślą o życiu PLUS”. Ten wariant pozwala na uzyskanie znacznie wyższych sum ubezpieczenia, co jest kluczowe w 2026 roku przy rosnących kosztach życia. Zastanawiając się, jak wybrać pakiet ubezpieczenia na życie w Generali, musisz ocenić, czy podstawowe świadczenie wystarczy na pokrycie kosztów utrzymania bliskich przez kilka lat. Wersja PLUS to nie tylko wyższe kwoty, ale też szerszy zakres zdarzeń obejmujący m.in. trwałe inwalidztwo czy niezdolność do pracy.

Ofertę uzupełniają pakiety dedykowane. Dla najmłodszych przewidziano ochronę koncentrującą się na następstwach nieszczęśliwych wypadków, natomiast seniorzy mogą skorzystać z wariantu „Ochrona 60+”. Jest on dostępny dla osób między 60 a 81 rokiem życia, co stanowi istotną odpowiedź na potrzeby demograficzne polskiego rynku. Zanim podejmiesz ostateczną decyzję, warto sprawdzić nasz szczegółowy przewodnik po wariantach, który ułatwi Ci nawigację po tych opcjach.

Warianty ochrony życia i zdrowia w 2026 roku

Współczesne pakiety ubezpieczeniowe ewoluowały w stronę kompleksowych rozwiązań hybrydowych. Generali konstruuje swoje propozycje tak, by śmierć naturalna, nieszczęśliwy wypadek czy zdarzenia komunikacyjne były traktowane jako osobne ryzyka z niezależnymi sumami wypłat. To istotne rozróżnienie, o którym szerzej pisze poradnik KNF dotyczący wyboru ubezpieczenia. Organ nadzoru podkreśla w nim, że świadomy konsument powinien rozumieć, za co dokładnie płaci. Aby ułatwić Ci ten proces, przygotowaliśmy dodatkowy materiał: Pakietowe ubezpieczenie na życie Generali: Przewodnik po świadomym wyborze ochrony w 2026 roku.

Dodatki, które realnie zwiększają wartość Twojej polisy

Wiedza o tym, jak wybrać pakiet ubezpieczenia na życie w Generali, obejmuje również umiejętność selekcji umów dodatkowych. W 2026 roku standardem staje się ochrona na wypadek poważnego zachorowania, obejmująca m.in. nowotwory czy zawały serca. To wsparcie finansowe, które wypłacane jest bezpośrednio Tobie na pokrycie kosztów leczenia lub rehabilitacji. Równie ważny jest assistance medyczny. W ramach pakietu możesz liczyć na transport medyczny, domowe wizyty lekarskie czy infolinię, która w sytuacjach kryzysowych pomaga szybko skonsultować wyniki badań. Takie dodatki sprawiają, że polisa przestaje być tylko zapisem na papierze, a staje się realnym wsparciem w codziennym dbaniu o zdrowie.

Krok po kroku: Jak dopasować sumę ubezpieczenia do Twoich potrzeb?

Wiele osób popełnia błąd, wybierając sumę ubezpieczenia na oko lub sugerując się wyłącznie propozycją agenta. W 2026 roku, przy dynamicznie zmieniającej się wartości pieniądza, takie podejście jest ryzykowne. Zrozumienie tego, jak wybrać pakiet ubezpieczenia na życie w Generali, wymaga od Ciebie wykonania prostego, ale szczerego bilansu finansowego. Suma ubezpieczenia powinna być sumą Twoich aktualnych długów oraz kwoty, która pozwoli Twoim bliskim utrzymać standard życia przez co najmniej 3 do 5 lat po ewentualnej stracie głównego dochodu.

Popularna niegdyś zasada 10-krotności rocznych zarobków w 2026 roku często okazuje się niewystarczająca. Nie uwzględnia ona specyfiki polskiego rynku nieruchomości ani rosnących kosztów edukacji. Znacznie bezpieczniejszą metodą jest precyzyjne wyliczenie realnego zadłużenia. Jeśli posiadasz kredyt hipoteczny, okres ochrony powinien być ściśle dopasowany do harmonogramu spłat. Generali oferuje elastyczność w tym zakresie, jednak musisz pamiętać, że Twój wiek oraz stan zdrowia w momencie zawierania umowy bezpośrednio wpływają na dostępność bardzo wysokich sum ubezpieczenia bez dodatkowych badań medycznych.

Warto wiedzieć, że w razie jakichkolwiek wątpliwości co do przejrzystości oferowanych warunków, Twoje prawa chroni oficjalna strona Rzecznika Finansowego. To tam znajdziesz wytyczne dotyczące dobrych praktyk rynkowych, które pomogą Ci ocenić, czy wybrany wariant jest dla Ciebie uczciwy i czy ubezpieczyciel stosuje jasne kryteria oceny ryzyka.

Twoja sytuacja życiowa a wybór pakietu

Dla rodziców priorytetem w pakietach Generali będzie zabezpieczenie edukacji dzieci. Suma ubezpieczenia musi tu uwzględniać przyszłe czesne i koszty utrzymania studenta. Z kolei single powinni położyć nacisk na ryzyka związane z inwalidztwem i całkowitą niezdolnością do pracy. W ich przypadku polisa pełni rolę funduszu ratunkowego, który zastąpi pensję w razie nieszczęśliwego wypadku. Pary natomiast często decydują się na pakiety wspierające wspólne bezpieczeństwo finansowe, gdzie śmierć jednego z partnerów nie oznacza dla drugiego konieczności natychmiastowej sprzedaży mieszkania z powodu braku środków na ratę kredytu.

Koszty ochrony - od czego zależy Twoja składka?

Składka nie jest wartością stałą dla każdego klienta. Najważniejszym czynnikiem pozostaje wiek wstąpienia do ubezpieczenia. Im wcześniej zdecydujesz się na ochronę, tym niższy koszt poniesiesz w skali roku. Generali analizuje również Twój styl życia oraz wykonywany zawód. Praca wysokiego ryzyka lub ekstremalne hobby mogą wpłynąć na ocenę analityczną, ale świadoma wiedza o tym, jak wybrać pakiet ubezpieczenia na życie w Generali, pozwala na optymalizację tych kosztów poprzez selekcję odpowiedniego wariantu. Pamiętaj, że w 2026 roku ubezpieczyciele jeszcze dokładniej weryfikują dane o ryzyku, dlatego szczerość w ankiecie medycznej to podstawa Twojego przyszłego bezpieczeństwa prawnego.

Analiza dokumentacji: Na co uważać w OWU i karcie produktu?

Analiza dokumentacji to etap, na którym wielu klientów traci cierpliwość; jednak to właśnie tutaj ważą się losy ewentualnej wypłaty świadczenia. Dokument Ogólnych Warunków Ubezpieczenia (OWU) oraz karta produktu to Twoja instrukcja obsługi bezpieczeństwa. Wiedza o tym, jak wybrać pakiet ubezpieczenia na życie w Generali, musi obejmować weryfikację zapisów dotyczących limitów i podlimitów. Często zdarza się, że wysoka suma główna ubezpieczenia przyciąga uwagę, podczas gdy mniejsze świadczenia, na przykład za pobyt w szpitalu, są ograniczone do konkretnej liczby dni w roku lub konkretnych jednostek chorobowych.

Kluczowym elementem jest ankieta medyczna. W 2026 roku, zgodnie z nowymi wytycznymi dotyczącymi transparentności, ubezpieczyciele jeszcze większą wagę przywiązują do rzetelności Twoich oświadczeń. Zatajenie informacji o przewlekłej chorobie lub planowanej operacji to najprostsza droga do odmowy wypłaty świadczenia. Pamiętaj, że szczerość na etapie wnioskowania to jedyny sposób na uzyskanie realnej ochrony prawnej. Jeśli potrzebujesz wsparcia w zrozumieniu tych zawiłości, warto pobrać naszą checklistę przed zakupem, która pomoże Ci sprawdzić najważniejsze punkty w dokumentacji przed finalizacją umowy.

Kluczowe pojęcia, które musisz znać przed zakupem

W procesie analizy spotkasz termin „uposażony”. To osoba lub instytucja, która otrzyma pieniądze po Twojej śmierci. Możesz wskazać dowolną osobę, a co ważne, środki te są wypłacane z pominięciem postępowania spadkowego, co znacznie przyspiesza pomoc finansową dla bliskich. Innym istotnym zagadnieniem jest „preexist”, czyli stan chorobowy istniejący przed zawarciem umowy. Generali zazwyczaj wyłącza odpowiedzialność za skutki chorób, które były diagnozowane lub leczone w określonym czasie przed podpisaniem polisy. Aby zgłębić ten temat, przeczytaj nasz artykuł: Analiza warunków ubezpieczenia na życie Generali: Kompletny przewodnik po OWU 2026.

Jak czytać tabelę karencji w pakietach Generali?

Karencja to okres, w którym opłacasz składkę, ale ochrona jeszcze nie obowiązuje w pełnym zakresie. W nowych warunkach ubezpieczenia Generali, obowiązujących od 22 stycznia 2026 roku, standardowe okresy wyczekiwania są ściśle określone. Przykładowo, dla ryzyka urodzenia dziecka karencja wynosi zazwyczaj 9 miesięcy; ma to zapobiegać zawieraniu umów w momencie, gdy zdarzenie jest już pewne. W przypadku poważnych zachorowań okres ten waha się zazwyczaj od 90 do 180 dni. Istnieją jednak sytuacje, w których ubezpieczyciel może skrócić lub całkowicie znieść karencję, na przykład gdy płynnie przechodzisz z polisy grupowej u innego pracodawcy do wariantu indywidualnego. Zawsze sprawdzaj, czy nieszczęśliwy wypadek jest objęty ochroną od pierwszego dnia; w większości pakietów Generali tak właśnie jest.

Świadomy proces zakupu: Jak przejść do finalizacji polisy online?

Przejście od analizy potrzeb do realnej ochrony wymaga uporządkowanego działania. Proces ten nie powinien być stresujący, o ile dysponujesz odpowiednimi narzędziami weryfikacyjnymi. Wiedza o tym, jak wybrać pakiet ubezpieczenia na życie w Generali, którą zdobyłeś w poprzednich rozdziałach, pozwala Ci teraz na podjęcie finalnej decyzji bez pośpiechu. Cała ścieżka zakupu została zaprojektowana tak, byś czuł się bezpiecznie na każdym jej etapie, mając pełną kontrolę nad zakresem swojej polisy.

Pierwszym krokiem jest wykorzystanie checklisty dostępnej w naszym serwisie. Pozwala ona na ostateczne zestawienie Twoich priorytetów z konkretnymi zapisami w ofercie. Gdy już określisz, czy Twoim celem jest wysoka suma ubezpieczenia na wypadek inwalidztwa, czy może szeroki assistance medyczny, wybierz wariant pakietowy najlepiej odpowiadający tym wyliczeniom. Następnie zapoznaj się z kompletem dokumentacji, w tym z Kartą Produktu, którą udostępniamy w formie cyfrowej. Ostatnim etapem jest kliknięcie w bezpieczny link, który przekieruje Cię bezpośrednio do systemu transakcyjnego ubezpieczyciela, gdzie dokończysz proces bez pośredników.

Zalety zakupu ubezpieczenia online w 2026 roku

Wybór polisy przez internet to przede wszystkim ogromna oszczędność czasu. Możesz analizować ofertę o dowolnej porze, bez presji czasu czy perswazji ze strony agenta. W 2026 roku, dzięki nowym regulacjom dotyczącym przejrzystości OWU, proces ten stał się jeszcze bardziej intuicyjny. Masz natychmiastowy dostęp do wszystkich dokumentów w wersji cyfrowej, co ułatwia ich archiwizację i szybki powrót do zapisów umowy w przyszłości. Bezpieczeństwo Twoich danych oraz samej transakcji gwarantują zaawansowane systemy szyfrowania ubezpieczyciela, co czyni ten kanał zakupu standardem dla osób ceniących rzetelność i wygodę.

Co przygotować przed wypełnieniem wniosku na stronie Generali?

Zanim przejdziesz do finalizacji, przygotuj niezbędne informacje, by proces przebiegł sprawnie i bez błędów. Będziesz potrzebować danych osobowych swoich oraz osób, które wskażesz jako uposażonych. Pamiętaj o numerach PESEL i dokładnych adresach. Bardzo ważna jest też Twoja historia zdrowia; przypomnij sobie daty ewentualnych hospitalizacji czy zabiegów, o które zapyta ankieta medyczna. Przygotuj również numer konta bankowego, z którego będziesz opłacać składki. To na ten rachunek będą trafiać ewentualne wypłaty z tytułu assistance lub świadczeń zdrowotnych. Jeśli czujesz, że jesteś gotowy, sprawdź naszą checklistę i wybierz swój pakiet ubezpieczenia już teraz! To najprostsza droga, by wiedza o tym, jak wybrać pakiet ubezpieczenia na życie w Generali, zamieniła się w realne poczucie bezpieczeństwa dla Ciebie i Twoich bliskich.

Twoje bezpieczeństwo zaczyna się od świadomej decyzji

Świadome podejście do ochrony zdrowia i życia to jedna z najważniejszych decyzji finansowych, jakie podejmiesz w 2026 roku. Kluczem do sukcesu nie jest znalezienie najtańszej oferty, ale precyzyjne dopasowanie sumy ubezpieczenia do Twoich realnych zobowiązań oraz rzetelne zrozumienie zapisów w OWU. Dzięki analizie okresów karencji i wyłączeń odpowiedzialności, zyskujesz pewność, że polisa zadziała dokładnie wtedy, gdy będzie najbardziej potrzebna Twoim bliskim.

Wiedza o tym, jak wybrać pakiet ubezpieczenia na życie w Generali, pozwala Ci przejść przez proces zakupu online sprawnie i z pełnym przekonaniem. Nasze analizy opieramy na oficjalnych warunkach Generali obowiązujących od stycznia 2026 roku. Jako zespół PCU Polska Sp. z o.o. zapewniamy merytoryczne wsparcie edukacyjne i pełną transparentność, dbając o to, byś korzystał z naszego portalu bez żadnych ukrytych kosztów. Twoje bezpieczeństwo prawne i finansowe jest dla nas priorytetem.

Nie zwlekaj z zabezpieczeniem przyszłości swojej rodziny. Skorzystaj z przygotowanych narzędzi i wybierz świadomie swój pakiet ubezpieczenia na życie w Generali już dzisiaj. To prosta droga do zyskania spokoju, na który zasługujesz.

Często Zadawane Pytania (FAQ)

Jakie ubezpieczenie na życie w Generali wybrać dla młodej rodziny?

Dla młodej rodziny optymalnym wyborem jest pakiet „Z myślą o życiu PLUS”, który pozwala na elastyczne łączenie ochrony życia z wieloma umowami dodatkowymi. Warto skupić się przede wszystkim na zabezpieczeniu spłaty kredytu hipotecznego oraz ochronie na wypadek poważnego zachorowania rodziców. Taki wariant zapewnia niezbędne środki na leczenie i rehabilitację, co jest kluczowe, gdy budżet domowy opiera się na stabilnych dochodach obojga partnerów.

Czy ubezpieczenie na życie online w Generali wymaga badań lekarskich?

Proces zakupu online w Generali zazwyczaj opiera się na ankiecie medycznej i nie wymaga fizycznych badań lekarskich przy standardowych sumach ubezpieczenia. Zastanawiając się, jak wybrać pakiet ubezpieczenia na życie w Generali, pamiętaj, że rzetelne wypełnienie kwestionariusza jest podstawą ważności Twojej polisy. Jeśli Twoja historia zdrowia jest bardzo złożona lub wnioskujesz o wyjątkowo duże kwoty, ubezpieczyciel może poprosić o dostarczenie dodatkowej dokumentacji medycznej.

Co to jest karencja i jak długo trwa w pakietach Generali?

Karencja to okres wyczekiwania, w którym ubezpieczyciel nie ponosi odpowiedzialności za określone zdarzenia, mimo regularnego opłacania składek przez klienta. W pakietach Generali obowiązujących od 2026 roku standardowa karencja na urodzenie dziecka wynosi 9 miesięcy, a w przypadku poważnych chorób zazwyczaj od 90 do 180 dni. Nieszczęśliwe wypadki są natomiast objęte ochroną od pierwszego dnia obowiązywania umowy, co zapewnia natychmiastowe wsparcie w sytuacjach nagłych.

Czy mogę zmienić zakres ochrony w wybranym pakiecie po zakupie?

Tak, zmiana zakresu ochrony jest możliwa, zazwyczaj w rocznicę polisy lub poprzez sporządzenie aneksu do aktualnej umowy. Możesz wnioskować o podwyższenie sumy ubezpieczenia lub dodanie nowych ryzyk, takich jak assistance medyczny czy ochrona szpitalna. Pamiętaj jednak, że każda taka zmiana może wiązać się z koniecznością ponownej oceny ryzyka przez ubezpieczyciela oraz aktualizacją wysokości miesięcznej składki, aby odpowiadała ona nowemu poziomowi zabezpieczenia.

Kogo najlepiej wskazać jako uposażonego w polisie na życie?

Jako uposażonego najlepiej wskazać osoby, które są finansowo zależne od Twoich dochodów, na przykład współmałżonka lub dorastające dzieci. Możesz wyznaczyć kilka osób i określić procentowy udział w świadczeniu dla każdej z nich. Jest to rozwiązanie bardzo korzystne, ponieważ środki z polisy są wypłacane bezpośrednio wskazanym osobom z pominięciem procedur spadkowych; pozwala to na szybkie uregulowanie bieżących zobowiązań finansowych po Twojej śmierci.

Jakie są najczęstsze wyłączenia odpowiedzialności w ubezpieczeniu Generali?

Najczęstsze wyłączenia odpowiedzialności obejmują zdarzenia powstałe w wyniku działań wojennych, czynnego udziału w aktach terroru lub popełnienia przestępstwa przez ubezpieczonego. Generali nie wypłaci świadczenia również wtedy, gdy do wypadku doszło pod wpływem alkoholu lub środków odurzających. Standardowym zapisem w OWU jest także wyłączenie odpowiedzialności za samobójstwo ubezpieczonego, jeśli nastąpiło ono w ciągu pierwszych dwóch lat trwania ochrony ubezpieczeniowej zapisanej w umowie.

Czy suma ubezpieczenia na życie podlega opodatkowaniu podatkiem od spadków?

Świadczenie z tytułu ubezpieczenia na życie w Polsce jest całkowicie zwolnione z podatku od spadków i darowizn oraz z podatku dochodowego. Oznacza to, że osoby uposażone otrzymują pełną kwotę sumy ubezpieczenia zapisaną w Twojej polisie bez żadnych potrąceń na rzecz urzędu skarbowego. Jest to jeden z najskuteczniejszych sposobów na przekazanie kapitału bliskim w sposób szybki i wolny od skomplikowanych formalności podatkowych czy prawnych.

Jak sprawdzić, czy wybrana suma ubezpieczenia jest wystarczająca?

Aby sprawdzić, czy suma ubezpieczenia jest wystarczająca, zsumuj wszystkie swoje obecne kredyty i dodaj do nich kwotę odpowiadającą Twoim zarobkom z okresu od trzech do pięciu lat. Wiedza o tym, jak wybrać pakiet ubezpieczenia na życie w Generali, pozwala na precyzyjne dopasowanie tej kwoty do indywidualnych potrzeb Twojej rodziny. Taki kapitał pozwoli bliskim spłacić zadłużenie i spokojnie odnaleźć się w nowej sytuacji finansowej bez konieczności drastycznej obniżki standardu życia.