Czy wiesz, że w Polsce choroby układu krążenia odpowiadają za blisko 160 tysięcy zgonów rocznie, co stanowi niemal dwukrotność liczby ofiar nowotworów? Dane z 2026 roku jasno wskazują, że ryzyko zdrowotne jest realnym wyzwaniem, a obawa przed kosztownym leczeniem lub odmową wypłaty świadczenia towarzyszy wielu osobom szukającym ochrony. Prawdopodobnie czujesz, że język dokumentów ubezpieczeniowych jest niejasny, a wybór odpowiedniego wsparcia przypomina błądzenie w labiryncie skomplikowanych definicji medycznych i prawnych.

To zrozumiałe, że chcesz mieć pewność, za co płacisz i czy polisa zadziała w krytycznym momencie. W tym artykule wyjaśnimy, jak działa ubezpieczenie na życie a poważne zachorowanie, abyś mógł świadomie zarządzać swoim bezpieczeństwem finansowym bez zbędnej presji. Dowiesz się, jak działa rozszerzenie o poważne zachorowanie, na co zwrócić uwagę w dokumentacji i jak zapewnić sobie realne wsparcie finansowe w chorobie. Przeanalizujemy konkretne metody weryfikacji listy chorób w umowie oraz sprawdzimy, jak najnowsze rekomendacje KNF z czerwca 2026 roku wpływają na przejrzystość ofert. Naszym celem jest przeprowadzenie Cię przez te zawiłości krok po kroku, budując solidny fundament pod Twoją przemyślaną decyzję.

Najważniejsze Wnioski

- Dowiesz się, dlaczego standardowa polisa na wypadek śmierci to za mało i jak rozszerzenie o poważne zachorowanie chroni Twoje finanse w trakcie leczenia i rehabilitacji.

- Zrozumiesz, jak działa ubezpieczenie na życie a poważne zachorowanie w kontekście definicji medycznych, co pozwoli Ci uniknąć błędów przy interpretacji zakresu ochrony.

- Poznasz mechanizmy karencji i wyłączeń odpowiedzialności, dzięki czemu realnie ocenisz, kiedy Twoja ochrona staje się aktywna i w jakich sytuacjach ubezpieczyciel wypłaci świadczenie.

- Nauczysz się dopasowywać listę chorób do swojej historii rodzinnej i stylu życia, aby płacić za ochronę, która faktycznie odpowiada Twoim potrzebom zdrowotnym.

- Otrzymasz praktyczne wskazówki, jak wykorzystać checklistę i słownik pojęć, by samodzielnie i bez pośpiechu zweryfikować warunki pakietowego ubezpieczenia Generali przed zakupem online.

Ubezpieczenie na życie a poważne zachorowanie – dlaczego sama polisa na wypadek śmierci to za mało?

Wielu z nas postrzega polisę jako zabezpieczenie rodziny na wypadek najgorszego scenariusza. To prawda, ale klasyczna definicja ubezpieczenia na życie ewoluowała w stronę aktywnego wsparcia jeszcze za życia ubezpieczonego. Dzisiaj ubezpieczenie na życie a poważne zachorowanie to duet, który pozwala przetrwać najtrudniejszy czas walki o zdrowie. Podczas gdy podstawowa polisa chroni Twoich bliskich po Twoim odejściu, rozszerzenie o poważne zachorowanie koncentruje się na Twoich potrzebach w momencie diagnozy.

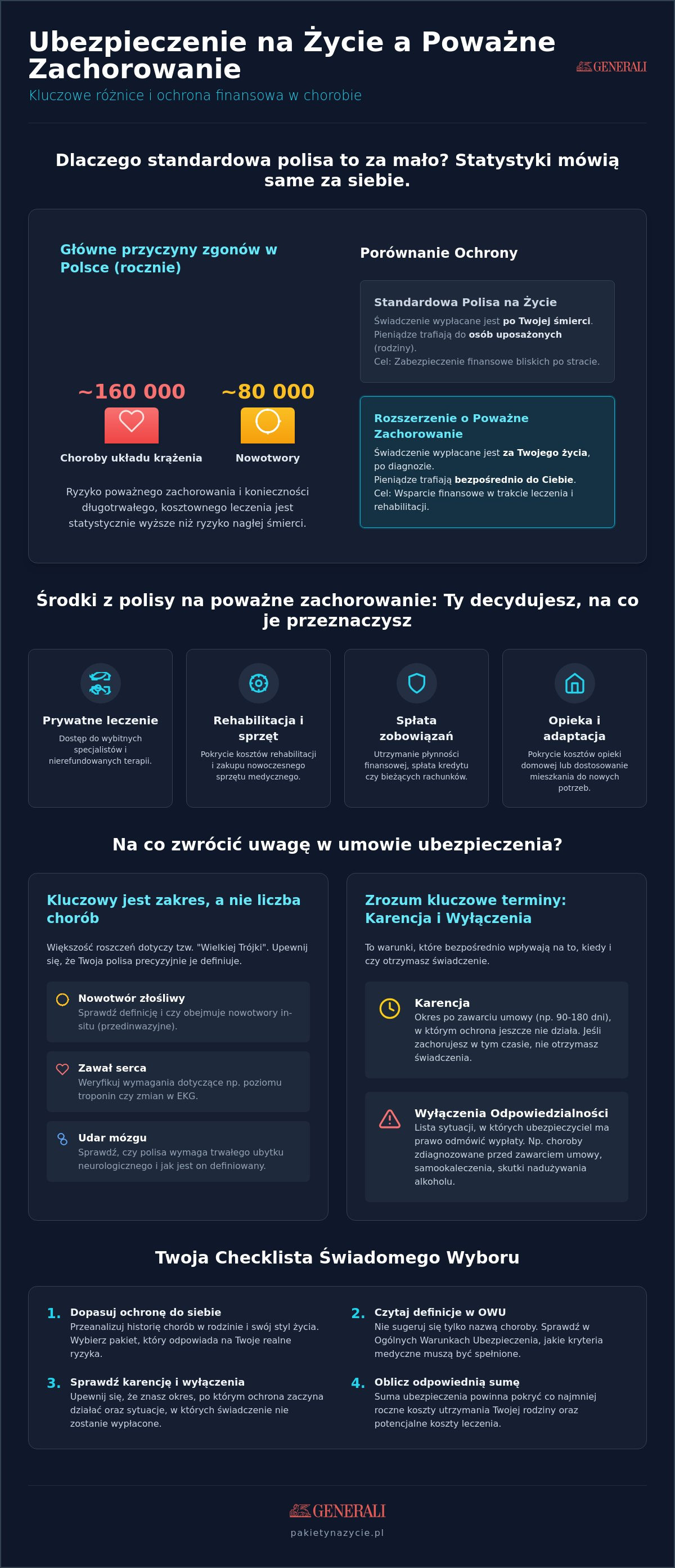

Statystyki medyczne z 2026 roku są jednoznaczne. Choroby układu krążenia odpowiadają w Polsce za blisko 160 tysięcy zgonów rocznie, co stanowi niemal dwukrotność liczby zgonów nowotworowych. Ryzyko, że zachorujesz i będziesz wymagać długotrwałego leczenia, jest statystycznie znacznie wyższe niż ryzyko nagłej śmierci w młodym wieku. Według raportów KNF z czerwca 2026 roku, Polacy coraz częściej wybierają produkty chroniące zdrowie, rozumiejąc, że nowoczesna medycyna potrafi leczyć, ale wymaga to ogromnych nakładów finansowych.

Koszty życia w chorobie to nie tylko leki. To przede wszystkim utrata bieżących dochodów, kosztowna rehabilitacja, dostosowanie mieszkania do nowych potrzeb czy dostęp do nierefundowanych terapii. Ubezpieczenie na życie a poważne zachorowanie wypełnia tę lukę finansową. Zamiast martwić się o raty kredytu czy rachunki, możesz w pełni skupić się na powrocie do sprawności. Poważne zachorowanie stało się fundamentem nowoczesnych pakietów, bo to ono realnie chroni Twój standard życia w sytuacjach kryzysowych.

Świadczenie za życia vs. świadczenie dla uposażonych

Podstawową różnicą jest adresat wypłaty. W przypadku poważnego zachorowania środki trafiają bezpośrednio do Ciebie, a nie do osób uposażonych. Świadczenie wypłacane jest zazwyczaj krótko po postawieniu diagnozy potwierdzonej dokumentacją medyczną. Ważna jest tutaj dowolność w dysponowaniu pieniędzmi. Możesz je przeznaczyć na:

- prywatne konsultacje u wybitnych specjalistów;

- zakup nowoczesnego sprzętu rehabilitacyjnego;

- spłatę zobowiązań finansowych, aby odciążyć budżet domowy;

- pokrycie kosztów opieki domowej.

Suma ubezpieczenia powinna być zaplanowana tak, aby pokryć przynajmniej roczne koszty utrzymania Twojej rodziny.

Synergia ochrony: zdrowie, szpital i inwalidztwo

Poważne zachorowanie rzadko występuje jako izolowane zdarzenie. Zazwyczaj wiąże się z pobytem w placówce medycznej i dłuższą rekonwalescencją. Dlatego warto myśleć o ochronie w sposób pakietowy, co jest standardem w ofertach takich jak Generali. Warto sprawdzić, jak ta ochrona współgra z ubezpieczeniu na wypadek pobytu w szpitalu. Połączenie tych dwóch elementów sprawia, że otrzymujesz nie tylko duży zastrzyk gotówki za samą diagnozę, ale również mniejsze kwoty za każdy dzień hospitalizacji. Taka synergia pozwala na kompleksowe zabezpieczenie finansowe, które reaguje na każdym etapie procesu leczenia.

Co obejmuje ochrona na wypadek ciężkiej choroby? Katalog schorzeń i definicje

Wybierając ubezpieczenie na życie a poważne zachorowanie, łatwo ulec magii liczb. Reklamy często licytują się liczbą jednostek chorobowych, obiecując ochronę przed 40, 50 czy nawet 60 schorzeniami. Jednak jako świadomy konsument musisz wiedzieć, że sama długość listy to parametr drugorzędny. Kluczowe znaczenie ma precyzyjna definicja każdego zdarzenia zawarta w Ogólnych Warunkach Ubezpieczenia (OWU). Zgodnie z tym, co wskazuje oficjalny katalog ubezpieczeń, ochrona ta klasyfikowana jest jako ubezpieczenie chorobowe, co narzuca rygorystyczne ramy prawne dla wypłaty świadczeń.

Fundamentem większości polis jest tzw. wielka trójka: nowotwory złośliwe, zawał serca oraz udar mózgu. To one generują statystycznie najwięcej roszczeń. Rozszerzone pakiety obejmują dodatkowo schorzenia takie jak stwardnienie rozsiane, niewydolność nerek, operacje zastawek czy przeszczepy narządów. Zanim przejdziesz do procesu zakupu online, warto sprawdzić naszą checklistę, która pomoże Ci samodzielnie przeanalizować listę chorób bez presji ze strony agenta. Analiza ta pozwoli Ci zrozumieć, czy ubezpieczyciel wypłaci pełną sumę ubezpieczenia przy pierwszej diagnozie, czy stosuje progi procentowe zależne od typu schorzenia.

Nowotwór złośliwy w polisie – nie każda diagnoza to wypłata

Dla lekarza nowotwór to szerokie pojęcie, ale dla ubezpieczyciela liczy się stopień złośliwości i inwazyjności. Większość umów wyklucza nowotwory łagodne oraz zmiany o niskim stopniu zaawansowania, określane często jako nowotwór przedinwazyjny (carcinoma in situ). Wyjątkiem są sytuacje, gdy polisa wyraźnie przewiduje wypłatę części sumy ubezpieczenia za takie stadium. Aby uniknąć rozczarowania w trudnym momencie, warto zweryfikować te pojęcia, zaglądając do słownika ubezpieczeniowego dla klientów, gdzie wyjaśniamy różnice między terminologią medyczną a ubezpieczeniową. To właśnie definicja w OWU, a nie potoczne rozumienie nazwy choroby, decyduje o uznaniu roszczenia.

Choroby układu krążenia: zawał i udar

W przypadku zawału serca lub udaru mózgu ubezpieczyciele stosują bardzo konkretne kryteria medyczne. Sama diagnoza wpisana w kartę informacyjną ze szpitala bywa niewystarczająca do automatycznej wypłaty. Towarzystwo ubezpieczeniowe analizuje wyniki badań pomocniczych, takich jak zmiany w EKG, poziom enzymów sercowych czy trwałe ubytki neurologiczne trwające powyżej 24 godzin. Pełna dokumentacja z hospitalizacji jest tutaj niezbędna. Warto pamiętać, że nowoczesna ochrona, jak ta oferowana w pakietach Generali, często wykracza poza samą wypłatę gotówki. Obejmuje również assistance medyczne, czyli pomoc w organizacji rehabilitacji czy transportu medycznego, co jest kluczowe w procesie powrotu do sprawności po incydentach kardiologicznych.

Wyłączenia i karencje: Na co uważać, aby uniknąć rozczarowania?

Nawet najlepiej skonstruowane ubezpieczenie na życie a poważne zachorowanie posiada swoje granice odpowiedzialności. Dokumentacja ubezpieczeniowa nie jest zbiorem ukrytych pułapek, lecz precyzyjnym kontraktem, który określa, kiedy ochrona działa, a kiedy ubezpieczyciel ma prawo odmówić wypłaty. Zrozumienie tych mechanizmów jest kluczowe, aby w momencie diagnozy nie zostać bez spodziewanego wsparcia. Najczęstszymi przyczynami nieporozumień są okresy karencji oraz zatajenie informacji o stanie zdrowia podczas wypełniania wniosku.

Warto pamiętać, że polisa to nie tylko Twoje prawa, ale i obowiązki informacyjne. Gdy analizujesz warunki, zwróć uwagę na limity wiekowe. Większość towarzystw oferuje ubezpieczenie na życie a poważne zachorowanie do 65. lub 70. roku życia. Po przekroczeniu tego progu ochrona w zakresie chorób zazwyczaj wygasa, nawet jeśli główna polisa na życie trwa nadal. Jest to istotny element planowania finansowego na jesień życia, o którym zapomina wielu ubezpieczonych.

Karencja w ubezpieczeniu chorobowym – mechanizm obronny polisy

Karencja to okres bezpośrednio po podpisaniu umowy, w którym ochrona jeszcze nie obowiązuje, mimo opłacania składek. Jest to standardowy mechanizm obronny, który chroni wspólny portfel ubezpieczonych przed osobami, które kupują polisę już po wystąpieniu pierwszych objawów choroby. W przypadku nowotworów okres ten wynosi zazwyczaj od 90 do 180 dni. Co się stanie, jeśli diagnoza padnie w trakcie karencji? Ubezpieczyciel zazwyczaj odmawia wypłaty świadczenia, a w niektórych przypadkach może nawet rozwiązać umowę w danym zakresie. Dlatego tak ważne jest, aby nie zwlekać z decyzją o zakupie do ostatniej chwili. Sprawdzenie dokładnych terminów w OWU przed przejściem do płatności pozwoli Ci realnie ocenić, od kiedy Twoje bezpieczeństwo jest w pełni chronione.

Ankieta medyczna a szczerość wobec ubezpieczyciela

Proces zawierania polisy online jest szybki i wygodny, ale wymaga od Ciebie maksymalnej rzetelności. Ankieta medyczna to fundament, na którym opiera się wycena ryzyka. Zatajenie informacji o przewlekłych bólach, przebytych zabiegach czy chorobach zdiagnozowanych przed zawarciem umowy (tzw. pre-existing conditions) jest najczęstszym powodem odmowy wypłaty. Ubezpieczyciel nie sprawdza Twojej historii medycznej w momencie zakupu, ale zrobi to skrupulatnie przy zgłoszeniu roszczenia. Kiedy poznaj swoje prawa pacjenta, pamiętaj również o swoich obowiązkach jako strony umowy. Jeśli w Twojej dokumentacji medycznej widnieją wpisy o schorzeniach, które pominąłeś w ankiecie, ubezpieczyciel uzna to za naruszenie warunków kontraktu. Przygotuj się do wypełnienia wniosku, zbierając daty istotnych badań i diagnoz z ostatnich lat.

Oprócz kwestii zdrowotnych istnieją standardowe wyłączenia odpowiedzialności. Ubezpieczyciel nie wypłaci środków, jeśli zachorowanie jest bezpośrednim skutkiem nadużywania alkoholu, zażywania substancji psychoaktywnych lub udziału w działaniach wojennych. Niektóre polisy wymagają również dodatkowych zgód przy uprawianiu sportów ekstremalnych. Każdy z tych punktów jest jasno opisany w dokumentach, dlatego ich uważna lektura to najlepsza inwestycja Twojego czasu przed zatwierdzeniem polisy Generali.

Jak dopasować zakres ochrony do swojego stylu życia i historii medycznej?

Wybór polisy nie powinien być dziełem przypadku ani efektem ulegania chwilowym emocjom. Skuteczne ubezpieczenie na życie a poważne zachorowanie musi być skrojone na miarę Twojej rzeczywistości medycznej i zawodowej. Pierwszym krokiem do świadomego wyboru jest rzetelna analiza historii zdrowia w Twojej rodzinie. Jeśli u Twoich rodziców lub rodzeństwa występowały konkretne schorzenia, np. kardiologiczne lub onkologiczne, to właśnie te obszary powinny stać się priorytetem w Twojej polisie. Genetyka bywa bezlitosna, ale nowoczesna ochrona pozwala przygotować się na jej skutki finansowe.

Równie istotny jest Twój styl życia. Praca w ciągłym stresie, siedzący tryb życia czy dieta uboga w wartości odżywcze to czynniki, które drastycznie zwiększają ryzyko wystąpienia chorób cywilizacyjnych. Zastanów się, jakie zagrożenia dominują w Twojej codzienności. Osoba pracująca fizycznie będzie potrzebowała innego zakresu wsparcia niż menedżer korporacji narażony na wypalenie i problemy z układem krążenia. Pamiętaj, że suma ubezpieczenia powinna odpowiadać Twoim rocznym kosztom utrzymania. Taki zapas gotówki pozwoli Twojej rodzinie zachować stabilność, gdy Ty będziesz skupiony wyłącznie na powrocie do zdrowia.

Dobra polisa nie jest produktem zamrożonym w czasie. Twoje potrzeby mogą się zmieniać wraz z wiekiem, zmianą stanu cywilnego czy pojawieniem się dzieci. Większość nowoczesnych pakietów pozwala na modyfikację zakresu ochrony w trakcie trwania umowy. Warto regularnie zaglądać do swoich dokumentów i sprawdzać, czy wybrany wariant nadal odpowiada Twojej aktualnej sytuacji życiowej. Zanim podejmiesz ostateczną decyzję, sprawdź, jak dopasować polisę korzystając z naszych narzędzi analitycznych.

Wybór między wariantem podstawowym a rozszerzonym

Kiedy warto dopłacić za listę obejmującą ponad 50 jednostek chorobowych? Wariant rozszerzony jest optymalny dla osób, które chcą mieć pewność ochrony w przypadku rzadszych schorzeń, takich jak stwardnienie rozsiane czy borelioza z powikłaniami. Jeśli jednak Twój budżet jest ograniczony, skupienie się na solidnej ochronie onkologicznej może być lepszym rozwiązaniem niż rezygnacja z polisy w ogóle. Przy porównywaniu kosztów składki sprawdź koniecznie, czy w pakiecie znajduje się ubezpieczenie na życie assistance medyczny. Usługi takie jak druga opinia lekarska czy transport medyczny bywają warte więcej niż sama wypłata gotówkowa.

Ochrona kredytu a poważne zachorowanie

Dla posiadaczy kredytów hipotecznych ubezpieczenie na życie a poważne zachorowanie to absolutna konieczność. Banki zazwyczaj wymagają jedynie podstawowej polisy na wypadek śmierci, ale to rozszerzenie chorobowe chroni Cię przed utratą płynności finansowej w trakcie terapii. Poważna choroba często oznacza wielomiesięczną przerwę w pracy, co przy braku dodatkowych środków może uniemożliwić spłatę rat. Szerzej o tym, jak połączyć te dwa aspekty, przeczytasz w artykule: Ubezpieczenie na życie a kredyt hipoteczny. Świadome podejście do ochrony kredytu to fundament bezpiecznej przyszłości Twojej rodziny.

Świadomy wybór z PakietyNaZycie.pl: Jak przygotować się do zakupu polisy Generali?

Portal PakietyNaZycie.pl powstał jako odpowiedź na potrzebę rzetelnej edukacji w świecie skomplikowanych produktów finansowych. Nie jesteśmy kolejną porównywarką, która zasypuje Cię dziesiątkami ofert o różnej jakości. Pełnimy rolę analitycznego mentora i bezpiecznego filtra. Naszą misją jest dostarczenie Ci narzędzi, które pozwolą samodzielnie i bez pośpiechu zweryfikować, czy dany wariant ochrony faktycznie odpowiada Twoim potrzebom. Kiedy analizujesz ubezpieczenie na życie a poważne zachorowanie, Twoim najsilniejszym atutem jest precyzyjna wiedza, a nie marketingowe obietnice.

Udostępniamy Ci dwa kluczowe narzędzia: słownik pojęć ubezpieczeniowych oraz dedykowaną checklistę przed zakupem. Słownik pozwala błyskawicznie przełożyć żargon prawny na zrozumiały język korzyści i ograniczeń. Z kolei checklista to Twój osobisty przewodnik po procesie weryfikacji warunków Generali. Dzięki niej sprawdzisz punkt po punkcie, czy suma ubezpieczenia jest wystarczająca, a lista chorób obejmuje schorzenia, których obawiasz się najbardziej. To podejście eliminuje ryzyko zakupu pod wpływem impulsu lub presji ze strony sprzedawcy.

Współczesny proces online to przede wszystkim transparentność. Wybierając ubezpieczenie na życie a poważne zachorowanie przez naszą stronę, zyskujesz pełną kontrolę nad każdym etapem konfiguracji polisy. Możesz wielokrotnie wracać do lektury artykułów, analizować definicje i porównywać warianty w domowym zaciszu. Nikt nie będzie Cię popędzał ani sugerował rozwiązań, które nie są dla Ciebie korzystne. Dopiero gdy poczujesz pełną pewność, następuje bezpieczne przekierowanie do oficjalnego systemu ubezpieczyciela, gdzie sfinalizujesz transakcję.

Dlaczego warto analizować OWU przed kliknięciem 'Kupuję'?

Kupowanie polisy bez znajomości Ogólnych Warunków Ubezpieczenia to najprostsza droga do rozczarowania przy próbie wypłaty świadczenia. Merytoryczne przygotowanie pozwala zidentyfikować kluczowe zapisy dotyczące karencji czy definicji nowotworów, o których wspominaliśmy w poprzednich rozdziałach. Analiza OWU daje Ci poczucie sprawstwa. Wiesz dokładnie, w jakich sytuacjach ubezpieczyciel weźmie na siebie odpowiedzialność finansową. Taka skrupulatność na etapie przygotowań to fundament Twojego przyszłego spokoju.

Jak przejść do zakupu ubezpieczenia online?

Proces jest metodyczny i przejrzysty. Pierwszym krokiem jest wykorzystanie wiedzy zgromadzonej na naszym portalu do wstępnej konfiguracji Twoich potrzeb. Gdy już wiesz, jaka suma ubezpieczenia i jaki zakres chorób są dla Ciebie optymalne, możesz przejść do systemu Generali. Tam, w kilku prostych krokach, uzupełnisz ankietę medyczną i zatwierdzisz warunki. Pamiętaj, że rzetelność na tym etapie jest gwarancją sprawnej wypłaty środków w przyszłości. Finalizacja transakcji odbywa się bezpośrednio na oficjalnej stronie partnera, co zapewnia najwyższy standard bezpieczeństwa Twoich danych.

Postaw na świadome bezpieczeństwo finansowe w 2026 roku

Decyzja o wyborze polisy to proces, który wymaga rzetelnego przygotowania i analitycznego spokoju. Pamiętaj, że ubezpieczenie na życie a poważne zachorowanie to inwestycja w Twoją przyszłość, która zadziała skutecznie tylko wtedy, gdy precyzyjnie dopasujesz zakres ochrony do swojej historii medycznej i stylu życia. Kluczem do uniknięcia rozczarowań w trudnych momentach jest uważna lektura definicji w OWU oraz pełna szczerość podczas wypełniania ankiety medycznej. Odpowiednia suma ubezpieczenia i świadomość okresów karencji to fundamenty, na których zbudujesz realne oparcie dla siebie i swoich bliskich.

Na portalu PakietyNaZycie.pl znajdziesz eksperckie analizy warunków bez zbędnego marketingu oraz przejrzyste przewodniki, które pomogą Ci zrozumieć każdy zapis umowy i wymagania ankiety medycznej. Jeśli chcesz mieć pewność, że wybrany pakiet jest optymalny, Sprawdź pakiety ubezpieczeń na życie Generali i wybierz świadomą ochronę, korzystając z naszych bezpłatnych narzędzi edukacyjnych. Twoje finansowe bezpieczeństwo zaczyna się od wiedzy, którą zdobyłeś podczas dzisiejszej lektury. Podejmij decyzję w oparciu o fakty i ciesz się stabilnością, na którą zasługujesz.

Często Zadawane Pytania

Co dokładnie oznacza termin 'poważne zachorowanie' w polisie na życie?

Termin ten oznacza zamknięty katalog jednostek chorobowych, których wystąpienie uprawnia do otrzymania świadczenia pieniężnego. Definicje te są precyzyjnie opisane w Ogólnych Warunkach Ubezpieczenia i nie zawsze pokrywają się z potocznym rozumieniem choroby. Przykładowo, ubezpieczenie na życie a poważne zachorowanie wymaga potwierdzenia diagnozy przez lekarza specjalistę oraz spełnienia konkretnych kryteriów medycznych, takich jak stopień zaawansowania nowotworu czy trwałość ubytków neurologicznych po udarze.

Czy ubezpieczenie na wypadek ciężkiej choroby obejmuje boreliozę lub depresję?

Borelioza jest często uwzględniana w rozszerzonych wariantach ochrony, natomiast depresja rzadko znajduje się na liście poważnych zachorowań. Większość towarzystw, w tym Generali, skupia się na chorobach somatycznych o gwałtownym przebiegu lub wymagających bardzo kosztownego leczenia. Jeśli zależy Ci na ochronie zdrowia psychicznego, powinieneś szukać dedykowanych dodatków lub sprawdzić, czy assistance medyczny oferuje wsparcie psychologa. Zawsze weryfikuj aktualną listę schorzeń w dokumentacji przed przejściem do zakupu.

Czy po wypłacie świadczenia za poważne zachorowanie moja polisa na życie wygasa?

Wypłata świadczenia za chorobę zazwyczaj nie kończy ochrony na wypadek śmierci, która pozostaje aktywna zgodnie z umową główną. Wygaśnięciu ulega jedynie samo rozszerzenie dotyczące poważnego zachorowania, chyba że Twoja umowa przewiduje wielokrotne wypłaty za różne, niezależne od siebie zdarzenia medyczne. To kluczowa cecha, która sprawia, że ubezpieczenie na życie a poważne zachorowanie jest produktem komplementarnym. Dzięki temu zachowujesz ciągłość zabezpieczenia finansowego dla swoich bliskich mimo przebytej i rozliczonej wcześniej choroby.

Ile kosztuje rozszerzenie ubezpieczenia na życie o poważne zachorowanie w 2026 roku?

Składka za ubezpieczenie zależy przede wszystkim od Twojego wieku, aktualnego stanu zdrowia i wybranej sumy ubezpieczenia. Analizy rynkowe z połowy 2026 roku wskazują, że pakiety rozszerzone o ochronę chorobową zaczynają się zazwyczaj od około 150 zł miesięcznie. Dla osób starszych, na przykład po 50. roku życia, koszt samej ochrony onkologicznej może wzrosnąć do około 300 zł. Dokładną wycenę otrzymasz po wypełnieniu ankiety medycznej w procesie online, co pozwala na pełną personalizację oferty.

Czy mogę ubezpieczyć się na wypadek raka, jeśli ktoś w mojej rodzinie już chorował?

Historia chorób w rodzinie nie wyklucza możliwości zawarcia umowy, ale musi zostać rzetelnie zgłoszona w ankiecie medycznej. Ubezpieczyciel może na tej podstawie zaproponować wyższą składkę lub wprowadzić specyficzne wyłączenia dla konkretnych narządów, jednak rzadko odmawia ochrony całkowicie. Szczerość na etapie wnioskowania jest niezbędna, by uniknąć problemów z wypłatą świadczenia w przyszłości. Pamiętaj, że wczesne ubezpieczenie się, gdy jesteś jeszcze zdrowy, gwarantuje najkorzystniejsze warunki finansowe i szerszy zakres ochrony.

Jakie dokumenty medyczne są potrzebne, aby zgłosić poważne zachorowanie i otrzymać pieniądze?

Do zgłoszenia roszczenia niezbędna jest pełna dokumentacja medyczna potwierdzająca diagnozę zgodną z definicją w OWU. Przy nowotworach kluczowy jest wynik badania histopatologicznego; przy zawale karta informacyjna z leczenia szpitalnego zawierająca wyniki badań enzymów sercowych oraz EKG. Ubezpieczyciel może poprosić o dodatkowe zaświadczenia od lekarza specjalisty prowadzącego leczenie lub dokumentację z przychodni POZ. Kompletowanie tych dokumentów warto zacząć natychmiast po postawieniu diagnozy, aby maksymalnie przyspieszyć proces wypłaty gotówki.

Czy ubezpieczyciel może odmówić wypłaty, jeśli choroba nie wymagała operacji?

Tak, ubezpieczyciel ma prawo odmówić wypłaty, jeśli przebieg choroby nie spełnia rygorystycznych definicji zawartych w podpisanej umowie. Niektóre schorzenia są uznawane za poważne tylko wtedy, gdy wymagają konkretnej interwencji chirurgicznej lub pozostawiają trwałe, mierzalne następstwa zdrowotne. Przykładowo, łagodne zmiany nowotworowe, które można usunąć prostym zabiegiem ambulatoryjnym, często są wyłączone z ochrony. To właśnie dlatego tak mocno podkreślamy konieczność analizy słownika pojęć przed zatwierdzeniem polisy w systemie online.

Czym różni się assistance medyczny od ubezpieczenia na wypadek poważnego zachorowania?

Assistance medyczny to wsparcie usługowe, podczas gdy ubezpieczenie chorobowe gwarantuje wypłatę określonej sumy pieniędzy na Twoje konto. W ramach assistance możesz liczyć na transport do szpitala, dostawę leków do domu czy drugą opinię lekarską, co ułatwia logistykę leczenia. Świadczenie z polisy chorobowej to natomiast gotówka, którą wydasz na dowolny cel, na przykład na spłatę rat kredytu lub prywatną rehabilitację. Te dwa elementy najlepiej działają w pakiecie, zapewniając zarówno pomoc organizacyjną, jak i finansową.