Czy ubezpieczenie na życie dla seniora to wciąż realne wsparcie, czy jedynie kosztowne zobowiązanie obarczone ryzykiem odmowy wypłaty świadczenia? W obliczu dynamicznego wzrostu rynku w 2026 roku, gdy Polacy przeznaczają miliardy złotych na ochronę życia, wielu starszych dorosłych nadal czuje niepokój przed podpisaniem polisy. Prawdopodobnie obawiają się Państwo, że skomplikowany język prawniczy ukrywa niekorzystne zapisy, a stan zdrowia stanie się przeszkodą nie do przejścia. To zrozumiałe obawy, które wynikają z naturalnej potrzeby rzetelności i bezpieczeństwa w zarządzaniu rodzinnymi finansami.

W tym przewodniku dowiedzą się Państwo, jak samodzielnie ocenić dostępne oferty i zrozumieć kluczowe zapisy w Ogólnych Warunkach Ubezpieczenia (OWU). Wyjaśnimy mechanizmy karencji oraz wskażemy, dlaczego nowoczesne pakiety, takie jak te oferowane przez Generali, kładą dziś tak duży nacisk na usługi medyczne i diagnostykę. Przeanalizujemy konkretne kroki pozwalające wybrać ubezpieczenie na życie dla seniora dopasowane do wieku, aby zamiast stresu, zyskali Państwo pewność, że bliscy otrzymają realną pomoc w trudnych chwilach.

Najważniejsze Wnioski

- Dowiesz się, jak odróżnić maksymalny wiek przystąpienia do polisy od wieku zakończenia ochrony, co pozwoli Ci uniknąć ryzyka nagłego wygaśnięcia zabezpieczenia.

- Zrozumiesz mechanizm karencji i wyłączeń odpowiedzialności, dzięki czemu rzetelnie ocenisz, od którego momentu ubezpieczenie na życie dla seniora zacznie w pełni chronić Twoje finanse.

- Poznasz różnice między elastycznymi polisami indywidualnymi a gotowymi rozwiązaniami pakietowymi, co ułatwi podjęcie przemyślanej i spokojnej decyzji zakupowej.

- Nauczysz się analizować definicje medyczne zawarte w dokumentacji ubezpieczeniowej, aby zyskać pewność, że zakres ochrony jest precyzyjnie dopasowany do Twojego stanu zdrowia.

- Zyskasz wiedzę na temat poprawnego wypełniania ankiety medycznej, co stanowi kluczowy warunek gwarantujący sprawną wypłatę świadczenia dla Twoich bliskich.

Czym jest ubezpieczenie na życie dla seniora i dlaczego warto je rozważyć w 2026 roku?

Czym jest ubezpieczenie na życie w kontekście osób starszych? To specyficzny rodzaj ochrony finansowej, który uwzględnia etap życia, w jakim znajdują się osoby po 60. roku życia. W 2026 roku towarzystwa ubezpieczeniowe coraz częściej przesuwają granice wieku, oferując ubezpieczenie na życie dla seniora osobom nawet do 85. roku życia. Nie jest to już produkt niedostępny; to raczej precyzyjne narzędzie do zarządzania ryzykiem, które pozwala na spokojne planowanie przyszłości bez obciążania bliskich nagłymi kosztami.

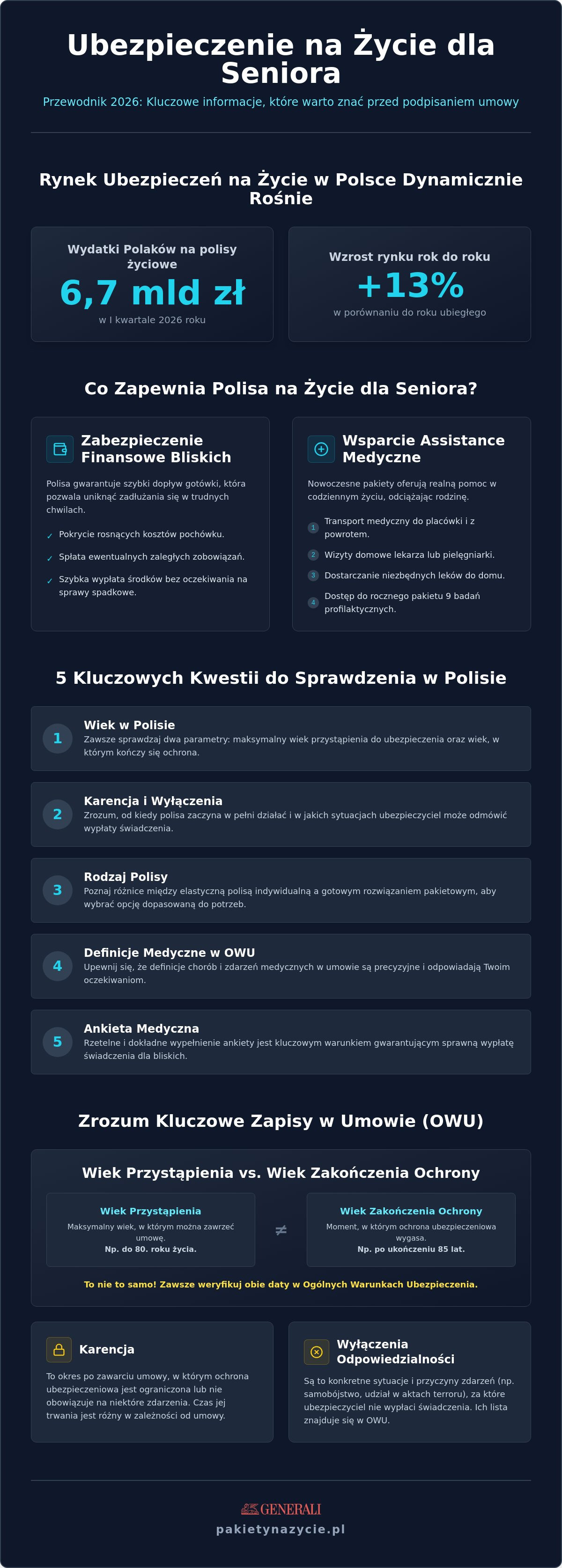

Rynek ubezpieczeń w Polsce dynamicznie się rozwija. W pierwszym kwartale 2026 roku Polacy wydali na polisy życiowe 6,7 miliarda złotych, co stanowi wzrost o ponad 13% w porównaniu do roku ubiegłego. To pokazuje, że świadomość potrzeby ochrony rośnie. Przekonanie, że wiek stanowi barierę nie do pokonania, staje się mitem. Nowoczesne rozwiązania, jak pakiet "DLA SENIORA" od Generali, są dostępne dla osób w wieku od 60 do 80 lat. Oferują one nie tylko wypłatę gotówki, ale i realne wsparcie w chorobie, co zmienia postrzeganie ubezpieczenia z "kosztu" na "inwestycję w spokój".

Zabezpieczenie finansowe bliskich a koszty pochówku

W 2026 roku koszty usług pogrzebowych w Polsce znacząco wzrosły. Standardowy zasiłek pogrzebowy często nie pokrywa już całości wydatków, co stawia rodzinę w trudnej sytuacji finansowej. Polisa dla seniora gwarantuje szybki dopływ gotówki, co pozwala bliskim uniknąć zadłużania się w bolesnym momencie żałoby. Suma ubezpieczenia powinna być wynikiem rzetelnej analizy potrzeb. Warto uwzględnić nie tylko koszty pochówku, ale też ewentualną spłatę zaległych zobowiązań czy chęć przekazania symbolicznego kapitału wnukom. Mechanizm szybkiej wypłaty świadczenia sprawia, że środki trafiają do uposażonych sprawnie, bez konieczności czekania na zakończenie spraw spadkowych.

Wsparcie assistance: Coś więcej niż tylko pieniądze

Współczesne ubezpieczenie na życie dla seniora to często kompleksowy system opieki, który wykracza poza ramy finansowe. Usługi assistance medycznego stanowią ogromne odciążenie dla dorosłych dzieci, które nie zawsze mogą rzucić obowiązki zawodowe, by dowieźć leki czy towarzyszyć rodzicowi w wizycie lekarskiej. W ramach pakietów takich jak te oferowane przez Generali, seniorzy otrzymują dostęp do konkretnych świadczeń:

- Transport medyczny do placówki i z powrotem.

- Wizyty domowe lekarza lub pielęgniarki w razie nagłego zachorowania.

- Dostarczanie leków prosto pod drzwi mieszkania.

- Dostęp do badań profilaktycznych, w tym rocznego zestawu dziewięciu testów diagnostycznych.

Takie wsparcie pozwala na wczesne wykrywanie problemów zdrowotnych i realnie wpływa na jakość codziennego życia, dając seniorowi poczucie niezależności.

Kluczowe parametry polisy dla osób starszych: Wiek, suma i ankieta medyczna

Wybór odpowiedniego zabezpieczenia po sześćdziesiątym roku życia wymaga skupienia na detalach technicznych, które często umykają podczas szybkiego przeglądania ofert. Nie wystarczy sprawdzić wysokości miesięcznej składki. Kluczowe jest zrozumienie, jak wiek wpływa na konstrukcję samej umowy. Ubezpieczenie na życie dla seniora posiada dwa istotne parametry czasowe: maksymalny wiek przystąpienia oraz maksymalny wiek ochrony. Pierwszy z nich określa, do kiedy możesz podpisać umowę. W przypadku pakietu Generali jest to 80. rok życia. Drugi parametr wskazuje moment, w którym ochrona wygasa, co może nastąpić np. po ukończeniu 85 lat.

Granice wieku w polisach senioralnych

Wiele osób zakłada, że raz podpisana polisa będzie obowiązywać do końca życia. W rzeczywistości wiele produktów ma charakter terminowy. Jeśli umowa przewiduje ochronę do konkretnego wieku, po jego przekroczeniu ubezpieczyciel przestaje ponosić odpowiedzialność. To krytyczny moment, o którym rzadko mówi się w reklamach. Dlatego tak ważne jest, by znać prawa seniora jako konsumenta i dokładnie weryfikować te daty w Ogólnych Warunkach Ubezpieczenia (OWU). Polisy bezterminowe, choć zapewniają stabilność bez względu na wiek, zazwyczaj wiążą się z wyższym kosztem początkowym. Każdy senior musi sam zdecydować, czy priorytetem jest dla niego niska składka teraz, czy gwarancja ochrony w bardzo późnej starości.

Ubezpieczenie na życie bez badań lekarskich – czy to możliwe?

W 2026 roku standardem rynkowym stało się uproszczone badanie ryzyka. Dla niższych sum ubezpieczenia towarzystwa często rezygnują z kierowania klientów na badania w placówkach medycznych. Zamiast tego stosowana jest ankieta medyczna. Warto sprawdzić, czy ubezpieczenie na życie bez badań lekarskich jest dostępne w wybranym przez Ciebie wariancie. Pamiętaj jednak, że brak badań nie oznacza braku pytań o zdrowie. Szczerość w ankiecie to fundament. Zatajenie przewlekłej choroby, takiej jak cukrzyca czy nadciśnienie, może stać się podstawą do odmowy wypłaty świadczenia bliskim. Ubezpieczyciel weryfikuje historię medyczną w momencie zgłoszenia roszczenia, dlatego każda nieścisłość działa na Twoją niekorzyść.

Suma ubezpieczenia musi być realna i dopasowana do domowego budżetu. Przy wysokim wieku wstępnym, próba uzyskania bardzo wysokiej sumy może skutkować składką, która nadmiernie obciąży emeryturę. Rozsądnym rozwiązaniem jest wybór kwoty, która pokryje najpilniejsze potrzeby, takie jak koszty pogrzebu czy spłata drobnych zobowiązań. Przed podjęciem ostatecznej decyzji przejrzyj przewodnik po ubezpieczeniach pakietowych, który pomoże Ci zestawić zakres ochrony z Twoimi możliwościami. Każda zadeklarowana choroba współistniejąca może wpłynąć na ostateczny koszt, dlatego proces ten warto przejść z analitycznym spokojem, bez pośpiechu narzucanego przez sprzedawców.

Rodzaje ubezpieczeń dla seniorów – porównanie dostępnych opcji

Decyzja o wyborze konkretnego typu ochrony powinna wynikać z rzetelnej analizy potrzeb oraz trybu życia. Na rynku dominują dwa podejścia: polisy indywidualne, które pozwalają na niemal dowolne kształtowanie zakresu ochrony, oraz polisy pakietowe, oparte na sprawdzonych schematach. Według danych, które gromadzi Polska Izba Ubezpieczeń, sektor ubezpieczeń życiowych w Polsce staje się coraz bardziej wyspecjalizowany. Pozwala to precyzyjnie dobrać ubezpieczenie na życie dla seniora do konkretnych ryzyk zdrowotnych i finansowych, z jakimi mierzą się osoby starsze w 2026 roku.

Polisa indywidualna to rozwiązanie dla osób o specyficznych potrzebach, na przykład posiadających jeszcze aktywne zobowiązania finansowe lub chcących zabezpieczyć bardzo duże kwoty dla spadkobierców. Wymaga ona jednak dłuższego procesu oceny ryzyka i często szczegółowych badań. Z kolei rozwiązania pakietowe to gotowe produkty, w których sumy ubezpieczenia i zakres świadczeń są z góry określone. To rozwiązanie idealne dla osób ceniących przejrzystość i chcących uniknąć żmudnych negocjacji warunków umowy.

Pakiety na życie: Szybkość i prostota wyboru

Rozwiązania pakietowe, takie jak te oferowane przez Generali, zyskują na popularności dzięki czytelnej strukturze. Każdy wariant ma przypisaną stałą składkę oraz przejrzystą tabelę świadczeń. Eliminuje to niepewność co do ostatecznego kosztu polisy. Wybierając pakiet, warto sprawdzić kilka kluczowych elementów:

- Czy suma za nieszczęśliwy wypadek jest wystarczająca w stosunku do potencjalnych kosztów rehabilitacji?

- Jaki jest zakres assistance medycznego w konkretnym wariancie?

- Czy tabela świadczeń jasno definiuje procentowy uszczerbek na zdrowiu?

Pakiety są najbardziej opłacalne dla seniorów, którzy szukają solidnej ochrony podstawowej bez konieczności przechodzenia przez skomplikowane procedury medyczne. Pozwalają one na szybkie objęcie ochroną, co jest kluczowe w starszym wieku.

Polisa dla par seniorów – czy warto ubezpieczyć się razem?

Wspólna ochrona w ramach jednej umowy to rozwiązanie, które pozwala na sprawne uporządkowanie domowych finansów. Zamiast dwóch oddzielnych polis, małżonkowie lub partnerzy mogą zdecydować się na jeden produkt. Często upraszcza to formalności i ułatwia zarządzanie składkami. Taka konstrukcja zapewnia wsparcie finansowe w przypadku śmierci jednego z partnerów, ale oferuje też pomoc w razie wypadku drugiego z nich. Jeśli zastanawiasz się, który model ochrony będzie najlepszy w Twojej sytuacji, sprawdź, czy i jakiej ochrony potrzebujesz w 2026 roku. Analiza własnej sytuacji rodzinnej to pierwszy krok do świadomego wyboru. Pozwala on zyskać realne poczucie bezpieczeństwa, bez nadmiernego obciążania emerytalnego budżetu.

Na co uważać w umowie? Analiza wyłączeń i karencji dla seniora

Świadomy wybór ochrony to nie tylko analiza korzyści, ale przede wszystkim zrozumienie ograniczeń zawartych w dokumentacji. Każde ubezpieczenie na życie dla seniora posiada mechanizmy zabezpieczające ubezpieczyciela przed nadużyciami. Dla klienta mogą być one zaskoczeniem w momencie zgłoszenia roszczenia, jeśli nie zostaną zweryfikowane na etapie podpisywania umowy. Najważniejsze z tych mechanizmów to karencja oraz wyłączenia odpowiedzialności. Ich rzetelna analiza pozwala uniknąć sytuacji, w której bliscy zostają bez wsparcia ze względu na niedopatrzenie formalne.

Karencja w praktyce – ile trzeba czekać na pełną ochronę?

Karencja to okres bezpośrednio po zawarciu umowy, w którym towarzystwo nie ponosi pełnej odpowiedzialności za określone zdarzenia. Jeśli w tym czasie dojdzie do zgonu z przyczyn naturalnych, ubezpieczyciel zazwyczaj zwraca jedynie wpłacone składki zamiast wypłaty pełnej sumy ubezpieczenia. W 2026 roku standardowe okresy karencji dla zgonu naturalnego wynoszą zazwyczaj od 6 do 12 miesięcy. Inaczej sytuacja wygląda w przypadku nieszczęśliwego wypadku. Tutaj ochrona działa zazwyczaj od pierwszego dnia, ponieważ zdarzenie to jest nagłe i nieprzewidywalne. Aby sprawnie poruszać się w gąszczu tych terminów, warto sprawdzić nasz słownik ubezpieczeniowy dla klientów, który wyjaśnia zawiłości języka polis w prosty sposób.

Choroby przewlekłe a wypłata świadczenia

Choroby współistniejące to jeden z najtrudniejszych punktów w Ogólnych Warunkach Ubezpieczenia (OWU). Generali definiuje chorobę przewlekłą jako schorzenie o długotrwałym przebiegu, zdiagnozowane lub leczone przed datą zawarcia umowy. Jeśli senior zatai fakt leczenia nadciśnienia czy cukrzycy w ankiecie medycznej, ubezpieczyciel ma prawo odmówić wypłaty świadczenia, jeśli zgon nastąpi w wyniku powikłań tych właśnie chorób. Szczerość jest tu jedyną gwarancją bezpieczeństwa finansowego rodziny.

Warto również zwrócić uwagę na standardowe wyłączenia odpowiedzialności. Obejmują one sytuacje, w których ubezpieczenie na życie dla seniora nie zadziała, na przykład gdy zdarzenie nastąpiło pod wpływem alkoholu lub w wyniku uprawiania sportów wysokiego ryzyka. Kluczowe jest także rozróżnienie między "nieszczęśliwym wypadkiem" a "śmiercią naturalną". Sumy ubezpieczenia za wypadek są często znacznie wyższe, jednak definicja wypadku wymaga zaistnienia przyczyny zewnętrznej i nagłej. Przed podjęciem ostatecznej decyzji warto pobrać nasz słownik pojęć ubezpieczeniowych, aby mieć pewność, że każda definicja medyczna i prawna jest dla Państwa w pełni zrozumiała.

Praktycznym sposobem na sprawdzenie, czy konkretna dolegliwość jest wyłączona z ochrony, jest dokładna lektura rozdziału o ograniczeniach odpowiedzialności w OWU. Jeśli zapisy wydają się niejasne, należy poprosić o doprecyzowanie definicji. Pamiętajmy, że polisa ma być bezpieczną przystanią, a nie źródłem dodatkowego stresu dla spadkobierców. Metodyczna analiza dokumentów to jedyna droga do uzyskania realnej ochrony, która zadziała dokładnie wtedy, gdy będzie najbardziej potrzebna.

Jak świadomie wybrać ubezpieczenie na życie dla seniora z Generali?

Przejście od analizy teoretycznej do wyboru konkretnej ochrony wymaga metodycznego podejścia. Ubezpieczenie na życie dla seniora to kontrakt, który ma zapewniać spokój przez lata, dlatego decyzja nie powinna być efektem impulsu czy agresywnej reklamy. Pierwszym krokiem jest rzetelne określenie potrzeb finansowych rodziny. Warto zastanowić się, czy suma ubezpieczenia ma jedynie zabezpieczyć koszty pogrzebu, czy też stanowić realny zastrzyk gotówki dla wnuków. Odpowiedź na to pytanie pozwoli uniknąć przepłacania za zbyt wysokie sumy, które mogłyby nadmiernie obciążyć domowy budżet.

Kolejny etap to wnikliwa analiza OWU, ze szczególnym uwzględnieniem definicji medycznych. Należy sprawdzić, jak ubezpieczyciel rozumie pojęcia takie jak pobyt w szpitalu czy operacja chirurgiczna. Równolegle warto przygotować pełną informację o swoim stanie zdrowia. Posiadanie pod ręką listy przyjmowanych leków oraz dokumentacji z ostatnich diagnoz ułatwi rzetelne wypełnienie wniosku. Ostatnim krokiem przed zakupem powinno być skorzystanie z merytorycznych poradników, które pozwalają spojrzeć na ofertę z dystansem i bez pośpiechu.

Twoja checklista przed zakupem polisy

Zanim sfinalizują Państwo proces online, warto przejść przez poniższą listę kontrolną, która pomoże uporządkować proces decyzyjny:

- Potrzeby: Czy wybrana kwota świadczenia pokrywa wszystkie zidentyfikowane ryzyka finansowe?

- Budżet: Czy miesięczna składka jest możliwa do opłacania w dłuższej perspektywie, nawet przy wzroście kosztów życia?

- Dane: Czy przygotowali Państwo numer PESEL oraz serię i numer dowodu osobistego?

- Weryfikacja: Czy opinie o wybranym partnerze, takim jak Generali, potwierdzają sprawność wypłat i jakość usług assistance?

Odpowiedzialne podejście na tym etapie to fundament bezpiecznej przyszłości dla Państwa bliskich.

Dlaczego warto przejść proces przez PakietyNaZycie.pl?

Nasza platforma pełni rolę rzetelnego przewodnika w skomplikowanym świecie finansów. Nie zajmujemy się bezpośrednią sprzedażą, lecz dostarczamy narzędzia, które pozwalają Państwu stać się świadomymi konsumentami. Dzięki nam mogą Państwo pobrać checklistę przed zakupem ubezpieczenia oraz skorzystać ze słownika pojęć, co eliminuje ryzyko błędu wynikającego z niezrozumienia żargonu branżowego. Stawiamy na transparentność i merytorykę, budując zaufanie poprzez dostarczanie konkretnej wiedzy, a nie obietnic bez pokrycia.

Wierzymy, że ubezpieczenie na życie dla seniora powinno być wybierane w atmosferze spokoju i pełnego zrozumienia mechanizmów ochrony. Gdy poczują się Państwo gotowi do podjęcia decyzji, zapewniamy bezpieczne przekierowanie bezpośrednio do procesu online ubezpieczyciela. Zachęcamy, aby najpierw dokładnie przeanalizować nasz przewodnik po pakietowym ubezpieczeniu na życie Generali. Dopiero po upewnieniu się, że dany wariant spełnia Państwa oczekiwania, warto postawić kolejny krok. Sprawdź pakiety na życie Generali i wybierz świadomie, korzystając z bezpiecznej ścieżki edukacyjnej, którą dla Państwa przygotowaliśmy.

Zadbaj o stabilną przyszłość dzięki rzetelnej wiedzy

Wybór zabezpieczenia finansowego na późniejszym etapie życia wymaga odrzucenia pośpiechu na rzecz wnikliwej analizy dokumentacji. Jak ustaliliśmy, kluczem do sukcesu jest zrozumienie różnicy między wiekiem wstąpienia a wiekiem ochrony oraz zachowanie pełnej szczerości w ankiecie medycznej. Współczesne ubezpieczenie na życie dla seniora to przede wszystkim kontrakt oparty na wzajemnym zaufaniu, w którym usługi assistance medycznego odgrywają równie ważną rolę, co samo świadczenie pieniężne. Świadomość istnienia karencji oraz precyzyjnych definicji chorób przewlekłych pozwala uniknąć rozczarowań i gwarantuje bliskim realną pomoc.

Zanim przejdą Państwo do finalizacji wniosku, warto uporządkować zdobytą wiedzę i zweryfikować swoje potrzeby krok po kroku. Nasza platforma wspiera ten proces, oferując analizę zapisów OWU bez zbędnego żargonu oraz bezpośrednie przekierowanie do bezpiecznego systemu Generali. Przygotuj się do wyboru polisy z naszą checklistą, aby zyskać pewność, że każda decyzja jest poparta faktami i eksperckim wsparciem w zrozumieniu trudnych pojęć. Życzymy Państwu spokoju oraz trafnych wyborów, które staną się bezpieczną przystanią dla całej rodziny.

Najczęściej zadawane pytania

Do jakiego wieku można wykupić ubezpieczenie na życie dla seniora?

Maksymalny wiek przystąpienia do polisy zależy od konkretnego towarzystwa, jednak zazwyczaj mieści się w przedziale od 80 do 85 lat. W przypadku pakietu Generali ochrona jest dostępna dla osób, które ukończyły 60. rok życia, ale nie przekroczyły 80. roku życia. Należy przy tym odróżnić wiek zawarcia umowy od wieku zakończenia ochrony, który w niektórych ofertach może być o kilka lat wyższy.

Czy ubezpieczenie na życie dla seniora wymaga badań lekarskich?

Większość ofert dedykowanych osobom starszym opiera się na uproszczonej ocenie ryzyka, co oznacza, że wizyty w placówkach medycznych zazwyczaj nie są wymagane. Zamiast badań stosuje się ankietę medyczną, w której ubezpieczony deklaruje swój stan zdrowia. Ubezpieczenie na życie dla seniora bez badań lekarskich jest standardem przy niższych i średnich sumach ubezpieczenia, co znacznie przyspiesza proces objęcia ochroną.

Ile kosztuje ubezpieczenie na życie dla osoby po 70. roku życia?

Wysokość miesięcznej składki jest ustalana indywidualnie i wynika z analizy wieku, wybranej sumy ubezpieczenia oraz zakresu usług dodatkowych. Choć na rynku można znaleźć oferty zaczynające się od kilkudziesięciu złotych, ostateczny koszt zawsze zależy od oceny ryzyka medycznego. Warto pamiętać, że składka za ubezpieczenie na życie dla seniora obejmuje nie tylko wypłatę gotówki, ale również pakiet assistance medycznego, co wpływa na finalną wycenę.

Co to jest karencja w ubezpieczeniu dla seniora?

Karencja to określony w umowie czas od momentu jej podpisania, w którym ubezpieczyciel nie ponosi pełnej odpowiedzialności za niektóre zdarzenia, np. zgon z przyczyn naturalnych. Zazwyczaj okres ten trwa od 6 do 12 miesięcy. Jeśli śmierć nastąpi w tym czasie, bliscy otrzymują zazwyczaj jedynie zwrot wpłaconych składek. Ważne jest, że karencja zazwyczaj nie dotyczy nieszczęśliwych wypadków, gdzie ochrona działa od pierwszego dnia.

Czy polisa dla seniora obejmuje koszty pogrzebu?

Tak, głównym zadaniem wypłaty świadczenia jest zabezpieczenie środków na pokrycie kosztów pochówku oraz wsparcie bliskich w nagłych wydatkach. Pieniądze z sumy ubezpieczenia trafiają do osób uposażonych, które mogą nimi dowolnie dysponować. Pozwala to odciążyć domowy budżet w trudnym momencie żałoby, zwłaszcza gdy standardowy zasiłek pogrzebowy okazuje się niewystarczający na pokrycie wszystkich usług.

Jakie są najczęstsze wyłączenia odpowiedzialności w polisach dla osób starszych?

Najczęstsze wyłączenia obejmują zdarzenia powstałe w wyniku działań wojennych, pod wpływem alkoholu lub środków odurzających. Krytycznym punktem są również zatajone choroby przewlekłe, które zostały zdiagnozowane przed zawarciem umowy. Jeśli ubezpieczony nie poinformował o nich w ankiecie, ubezpieczyciel może odmówić wypłaty świadczenia, gdy przyczyną zgonu okażą się powikłania wynikające z tych właśnie schorzeń.

Czy można ubezpieczyć rodziców bez ich wiedzy?

Nie, zawarcie umowy ubezpieczenia na życie zawsze wymaga zgody osoby ubezpieczanej. Senior musi osobiście potwierdzić prawdziwość danych w ankiecie medycznej oraz podpisać wniosek lub zaakceptować proces online. Można natomiast pełnić rolę ubezpieczającego, czyli osoby opłacającej składki za polisę rodzica, o ile on sam wyrazi na to dobrowolną zgodę i przejdzie proces weryfikacji.

Jak wypłacane są pieniądze z polisy po śmierci seniora?

Środki są wypłacane bezpośrednio osobom wskazanym w polisie jako uposażeni, zazwyczaj w ciągu 30 dni od dostarczenia aktu zgonu i niezbędnych dokumentów. Wypłata następuje przelewem na konto bankowe i co istotne, nie wchodzi w skład masy spadkowej. Dzięki temu bliscy mogą otrzymać wsparcie finansowe znacznie szybciej niż po zakończeniu formalnych spraw sądowych dotyczących dziedziczenia majątku.