Czy wiesz, że najniższa miesięczna składka może okazać się Twoim największym kosztem w momencie wystąpienia trudnej sytuacji życiowej? Wybór odpowiedniej polisy często wiąże się z frustracją wynikającą z niezrozumiałych zapisów prawnych oraz obawą, że w razie wypadku suma ubezpieczenia nie pokryje realnych potrzeb Twojej rodziny. To naturalne, że czujesz dystans do ofert, które wydają się skomplikowane, zwłaszcza gdy rozważasz pakietowe ubezpieczenie na życie Generali i chcesz mieć pewność, że Twoje pieniądze budują realną ochronę.

Ten przewodnik powstał po to, abyś przestał kupować na oślepo i zyskał pełną kontrolę nad swoimi decyzjami finansowymi. Dowiesz się z niego, jak rzetelnie przeanalizować pakiety ubezpieczeniowe Generali, aby wybrać zakres ochrony precyzyjnie dopasowany do Twojego stylu życia i zobowiązań. Zamiast marketingowych haseł, postawimy na twarde dane i analizę dokumentacji, co pozwoli Ci uniknąć błędów wynikających z pośpiechu.

W dalszej części artykułu przyjrzymy się aktualnym warunkom produktu Z myślą o życiu PLUS obowiązującym w 2026 roku, wyjaśnimy najczęstsze powody odmowy wypłaty świadczeń i pokażemy Ci, jak sprawnie przejść przez proces zakupu online. Dzięki temu zyskasz nie tylko polisę, ale przede wszystkim poczucie bezpieczeństwa prawnego i świadomość każdego zapisu w swojej umowie.

Najważniejsze Wnioski

- Zrozumiesz, dlaczego pakietowe ubezpieczenie na życie Generali stanowi optymalny wybór dla osób szukających przejrzystych zasad ochrony i sprawnego procesu zakupu online.

- Poznasz metodologię analizy OWU krok po kroku, co pozwoli Ci samodzielnie zidentyfikować kluczowe wyłączenia odpowiedzialności i uniknąć niejasności prawnych.

- Dowiesz się, jak precyzyjnie dopasować wariant „Z myślą o życiu PLUS” do Twojego etapu życia, niezależnie od tego, czy priorytetem jest ochrona rodziny, czy zabezpieczenie kredytu.

- Odkryjesz, które ryzyka zdrowotne i wypadkowe stanowią fundament bezpiecznej polisy w 2026 roku, a które pełnią jedynie funkcję uzupełniającą.

- Zyskasz dostęp do narzędzi analitycznych na PakietyNaZycie.pl, takich jak checklisty i słowniki, które wyeliminują ryzyko zakupu ubezpieczenia pod wpływem impulsu.

Czym jest pakietowe ubezpieczenie na życie Generali i jak działa w 2026 roku?

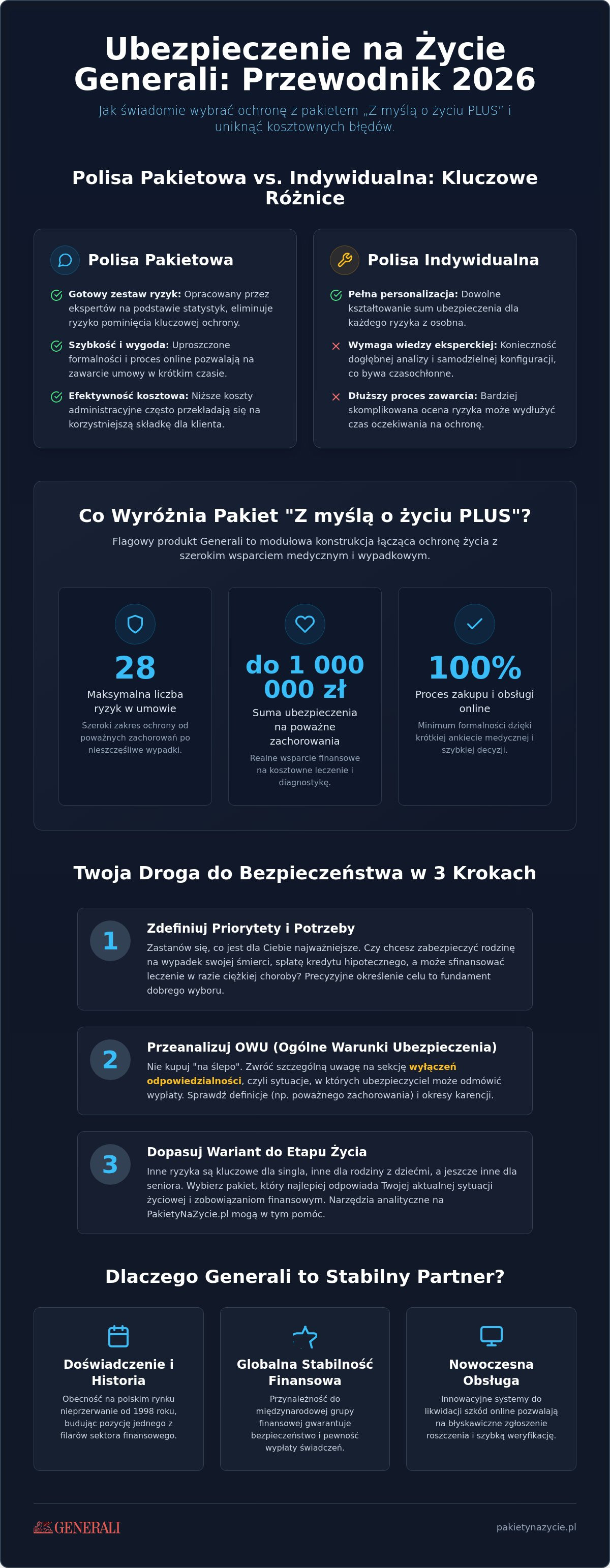

Pakietowe ubezpieczenie na życie Generali to rozwiązanie zaprojektowane z myślą o osobach, które cenią swój czas i jasne zasady gry. W 2026 roku ubezpieczenie to nie jest już tylko produktem finansowym, lecz kompleksową usługą dostępną za kilkoma kliknięciami. Zamiast przedzierać się przez dziesiątki wariantów i samodzielnie konfigurować każdą sumę ubezpieczenia, otrzymujesz gotowy zestaw ryzyk. Eksperci opracowali te kombinacje na podstawie statystyk dotyczących najczęstszych zdarzeń losowych w Polsce. Dzięki temu masz pewność, że wybrany pakiet nie pominie kluczowych aspektów Twojego bezpieczeństwa.

Szybkość zawarcia umowy to kolejny atut tego modelu. W procesach online formalności ograniczono do niezbędnego minimum. Nie oznacza to jednak braku rzetelności. Generali stosuje nowoczesne algorytmy oceny ryzyka, które pozwalają na wydanie decyzji ubezpieczeniowej w czasie rzeczywistym. To idealne rozwiązanie dla tych, którzy chcą zamknąć proces zabezpieczenia przyszłości w krótkim czasie, bez czekania na wizytę kuriera czy wielogodzinne spotkania z pośrednikami. Wybierając pakiet, decydujesz się na przejrzystość, ponieważ wszystkie parametry ochrony są zdefiniowane z góry w dokumentacji o kodzie GPR_OWU_01.2026.

Polisa indywidualna a pakietowa – kluczowe różnice

Główną różnicą między tymi rozwiązaniami jest stopień personalizacji oraz czas potrzebny na uruchomienie ochrony. Polisa indywidualna pozwala na dowolne kształtowanie sum ubezpieczenia dla każdego ryzyka z osobna, co jednak wymaga od klienta głębokiej wiedzy eksperckiej. Pakiety upraszczają ten proces. Dzięki ujednoliceniu zakresu, ubezpieczyciel może znacznie szybciej zweryfikować stan zdrowia kandydata. Często proces ten ogranicza się do wypełnienia krótkiej ankiety medycznej online. Jeśli przeanalizujemy koszty, pakiety bywają efektywniejsze finansowo. Wynika to z niższych kosztów administracyjnych po stronie towarzystwa, co przekłada się na korzystniejszą relację ceny do zakresu ochrony dla klienta końcowego.

Dlaczego warto zaufać marce Generali?

Wybór ubezpieczyciela to decyzja na lata, którą warto oprzeć na faktach dotyczących historii i skali działalności Grupy Generali. Firma ta buduje swoją obecność w Polsce od 1998 roku, stając się jednym z najbardziej stabilnych filarów rynku finansowego. Do 2026 roku marka wdrożyła szereg innowacji w obszarze likwidacji szkód online. Systemy te pozwalają na błyskawiczne zgłoszenie zdarzenia i automatyczną weryfikację prostych roszczeń. Opinie użytkowników często podkreślają rzetelność oraz spokój, jaki daje świadomość współpracy z globalnym liderem. Stabilność finansowa grupy gwarantuje, że wypłata świadczenia w trudnej chwili nie będzie problemem, lecz formalnością przeprowadzoną z szacunkiem dla klienta.

Przegląd flagowych produktów: Analiza "Z myślą o życiu PLUS" i innych wariantów

Wybór konkretnego rozwiązania ubezpieczeniowego nie powinien być dziełem przypadku. Flagowy produkt, czyli ubezpieczenie „Z myślą o życiu PLUS”, stanowi fundament oferty Generali w 2026 roku. Zostało ono zaprojektowane jako modułowa konstrukcja, która łączy tradycyjną ochronę życia z szerokim wachlarzem wsparcia medycznego. Fundamentem każdego wariantu jest zabezpieczenie na wypadek śmierci, jednak to dodatkowe umowy decydują o realnej wartości polisy dla ubezpieczonego. To właśnie one pozwalają na personalizację ochrony w ramach gotowych struktur.

Przez lata pakietowe ubezpieczenie na życie Generali ewoluowało, aby sprostać rosnącym wymaganiom dotyczącym ochrony zdrowia. Obecnie pakiety pozwalają na włączenie do umowy nawet 28 różnych ryzyk. Kluczowe znaczenie mają rozszerzenia dotyczące poważnych zachorowań, gdzie sumy ubezpieczenia mogą sięgać od 6 000 zł do nawet 1 000 000 zł. Takie podejście pozwala na sfinansowanie kosztownej diagnostyki lub terapii bez naruszania oszczędności domowych. Warto zestawić te informacje z poradnikami Komisji Nadzoru Finansowego, które podkreślają znaczenie świadomego doboru sum ubezpieczenia do aktualnych kosztów leczenia i życia.

Warianty dla singli i par – na co zwrócić uwagę?

Osoby prowadzące gospodarstwa jednoosobowe lub pary często bagatelizują potrzebę ubezpieczenia, skupiając się jedynie na ryzykach wypadkowych. To błąd. W tym przypadku kluczowe jest zabezpieczenie płynności finansowej w razie długotrwałej niezdolności do pracy. Pakiety Generali pozwalają na ochronę partnera życiowego bez konieczności sformalizowania związku, co jest istotnym ułatwieniem. Rekomendowane sumy ubezpieczenia powinny tu pokrywać co najmniej dwuletnie wydatki na utrzymanie lub pozostałą kwotę kredytu. Przed podjęciem decyzji warto sprawdzić, czy dana polisa na życie dla kogo będzie najbardziej efektywna w Twojej specyficznej sytuacji bytowej.

Pakiety rodzinne i ochrona dziecka

Dla rodziców priorytetem jest ciągłość finansowa rodziny. Pakiety rodzinne oferują świadczenia za narodziny dziecka, wynoszące zazwyczaj od 1 000 zł do 1 600 zł, oraz wsparcie w razie jego poważnego zachorowania. Istotnym elementem jest Assistance medyczny, obejmujący wizyty domowe lekarza czy transport medyczny. Taka ochrona działa wielopokoleniowo, pozwalając na zabezpieczenie również rodziców i teściów w ramach jednej polisy. Jeśli chcesz uniknąć chaosu informacyjnego podczas wyboru, skorzystaj z naszego słownika pojęć, który wyjaśni Ci różnice między poszczególnymi wariantami rodzinnymi.

Jak czytać OWU Generali, aby nie kupować ubezpieczenia "na ślepo"?

Analiza Ogólnych Warunków Ubezpieczenia (OWU) to etap, który wielu klientów pomija, uznając go za zbyt skomplikowany. To błąd, który może kosztować Cię brak wypłaty świadczenia w kluczowym momencie. Jeśli rozważasz pakietowe ubezpieczenie na życie Generali, Twoim najważniejszym przewodnikiem jest dokument o kodzie GPR_OWU_01.2026. Zamiast czytać go od deski do deski, skup się na konkretnej metodologii. Zacznij od słownika pojęć, ponieważ ubezpieczyciele często definiują znane nam terminy w sposób bardzo specyficzny. Przykładowo, nieszczęśliwy wypadek musi być wywołany przyczyną zewnętrzną, a nie każda nagła dolegliwość medyczna spełnia to kryterium.

Kolejnym krokiem jest weryfikacja tabeli limitów i świadczeń. To tam sprawdzisz, czy za zdarzenie takie jak zawał serca otrzymasz 5 000 zł, czy może 1 000 000 zł, zależnie od wybranego wariantu. Pamiętaj, że suma ubezpieczenia dla umowy głównej to często symboliczne 100 zł, a realna ochrona płynie z umów dodatkowych. Aby ułatwić sobie ten proces, warto wykorzystać słownik ubezpieczeniowy dla klientów, który przekłada żargon prawny na zrozumiałe sytuacje życiowe.

Karencje i wyłączenia odpowiedzialności – gdzie szukać haczyków?

Okres karencji to czas po zawarciu umowy, w którym ubezpieczyciel nie ponosi odpowiedzialności za określone zdarzenia. Ma to zapobiegać ubezpieczaniu się osób, które już wiedzą o swojej chorobie. W 2026 roku standardem są również wyłączenia odpowiedzialności. Obejmują one zazwyczaj skutki działań wojennych, udziału w bójkach czy uprawiania sportów wysokiego ryzyka bez opłacenia dodatkowej składki. Sprawdź dokładnie listę chorób przewlekłych w dokumencie OWU. Jeśli Twoja profesja wiąże się z pracą na wysokościach lub z materiałami niebezpiecznymi, upewnij się, że nie figuruje ona w wykazie zawodów wykluczonych z pełnej ochrony.

Suma ubezpieczenia a realna wartość wsparcia

W obliczu inflacji, która w 2026 roku wciąż wpływa na siłę nabywczą pieniądza, suma ubezpieczenia rzędu 100 000 zł może nie wystarczyć na spłatę kredytu i utrzymanie rodziny przez kilka lat. Generali oferuje mechanizm indeksacji składki i sumy ubezpieczenia. Minimalny wskaźnik indeksacji wynosi zazwyczaj 3%. Przeanalizuj swoje miesięczne koszty stałe i pomnóż je przez co najmniej 36 miesięcy. Taki wynik da Ci obraz minimalnej kwoty, która zapewni Twoim bliskim realny spokój ducha. Czasami dopłata kilkunastu złotych do wyższego pakietu drastycznie podnosi jakość ochrony, co w perspektywie długoterminowej jest najbardziej opłacalną decyzją.

Dopasowanie ochrony do etapu życia: Single, Rodziny, Seniorzy

Polisę ubezpieczeniową należy traktować jako narzędzie, które musi ewoluować wraz z Twoją sytuacją życiową. Innych ryzyk obawia się dwudziestolatek na starcie kariery, a innych rodzic dwójki dzieci z kredytem hipotecznym. Dla osób młodych i singli, którzy nie posiadają jeszcze zobowiązań rodzinnych, priorytetem powinna być ochrona własnej zdolności do zarobkowania. W ich przypadku pakietowe ubezpieczenie na życie Generali warto skonfigurować z naciskiem na wysokie sumy w obszarze NNW oraz trwałego inwalidztwa. To te świadczenia zapewnią środki na ewentualną rehabilitację lub przebranżowienie, jeśli nieszczęśliwy wypadek uniemożliwi dalszą pracę w wyuczonym zawodzie.

Rodzice stanowią grupę priorytetową, dla której ubezpieczenie staje się fundamentem strategii finansowej. Tutaj ochrona musi obejmować nie tylko życie głównego żywiciela rodziny, ale również wsparcie w razie poważnego zachorowania dziecka czy konieczności spłaty zadłużenia. Aby precyzyjnie określić, które z 28 dostępnych ryzyk są w Twoim przypadku niezbędne, wykorzystaj przygotowany przez nas checklist przed zakupem ubezpieczenia. Pomoże Ci on zweryfikować, czy wybrany wariant ochrony faktycznie pokrywa luki w Twoim domowym budżecie.

Ubezpieczenie dla seniora w Generali charakteryzuje się szeroką dostępnością, ponieważ do głównej umowy mogą przystąpić osoby między 15 a 81 rokiem życia. Należy jednak zachować czujność przy analizie umów dodatkowych. Przykładowo, dodatkowe ubezpieczenie na wypadek śmierci w wariancie pakietowym jest dostępne dla osób do 66 roku życia, podczas gdy wariant indywidualny przesuwa tę granicę do 76 lat. Takie zróżnicowanie wymaga uważnej lektury dokumentacji przed finalnym kliknięciem w procesie online.

Ubezpieczenie na życie jako zabezpieczenie kredytu hipotecznego

Banki standardowo wymagają cesji z polisy na życie jako warunku uruchomienia kredytu hipotecznego. Pakiety Generali są akceptowane przez większość instytucji finansowych, ponieważ oferują stabilne sumy ubezpieczenia i jasne zasady wypłaty. Posiadanie niezależnej polisy, zamiast korzystania z ubezpieczenia grupowego oferowanego przez bank, ma jedną kluczową zaletę: masz pełną kontrolę nad zakresem ochrony. Jeśli spłacisz kredyt wcześniej lub zmienisz bank, Twoja polisa nadal działa i chroni Twoją rodzinę, a nie tylko interesy kredytodawcy. Proces dokonania cesji jest zazwyczaj formalnością, którą można przeprowadzić na etapie zawierania umowy.

Rozszerzenia zdrowotne: Szpital, Operacje, Assistance

W 2026 roku pakiety medyczne stają się często ważniejsze niż samo świadczenie z tytułu zgonu. Rozszerzenie o pobyt w szpitalu zapewnia wypłatę za każdy dzień hospitalizacji, co pomaga zrekompensować utracone dochody lub pokryć koszty leków. Warto sprawdzić w OWU, od którego dnia pobytu ubezpieczyciel nalicza świadczenie, ponieważ jest to parametr zmienny. Niezwykle praktycznym elementem jest Assistance medyczny. Obejmuje on nie tylko transport do placówki, ale także pomoc domową po operacji, wizytę pielęgniarki czy wsparcie psychologa. Taka realna, logistyczna pomoc bywa nieoceniona w pierwszych dniach po powrocie ze szpitala. Przed wyborem konkretnego rozszerzenia medycznego warto pobrać naszą checklistę analityczną, aby upewnić się, że zakres wsparcia odpowiada Twoim potrzebom.

Jak świadomie kupić ubezpieczenie na życie Generali online?

Sam proces zakupu polisy w internecie trwa zazwyczaj kilka minut, jednak prawdziwa odpowiedzialność zaczyna się znacznie wcześniej. Rola serwisu PakietyNaZycie.pl polega na przygotowaniu Cię do tego kroku tak, byś dokładnie rozumiał, co podpisujesz. Poświęcenie 15 minut na lekturę naszego przewodnika i analizę dokumentacji chroni Cię przed wyborem wariantu, który mógłby okazać się niewystarczający w sytuacji kryzysowej. Świadomy wybór to nie tylko kwestia ceny, ale przede wszystkim pewność, że Twoje pakietowe ubezpieczenie na życie Generali zadziała dokładnie tak, jak tego oczekujesz. Gdy poczujesz się gotowy, nasz serwis bezpiecznie przekieruje Cię bezpośrednio do oficjalnego systemu transakcyjnego ubezpieczyciela.

Bezpieczeństwo Twoich danych jest priorytetem, dlatego finalny etap transakcji odbywa się na zabezpieczonych serwerach Generali. Proces jest intuicyjny i prowadzi Cię za rękę od kalkulacji składki po wygenerowanie polisy w formacie PDF. Pamiętaj, że umowa jest zawierana na okres jednego roku i ulega automatycznemu przedłużeniu, o ile nie złożysz rezygnacji na 30 dni przed końcem roku polisowego. Masz również prawo do odstąpienia od umowy w ciągu 30 dni od jej zawarcia, co daje dodatkowy margines bezpieczeństwa, jeśli po ponownej analizie dokumentów uznasz, że potrzebujesz innego zakresu ochrony.

Kalkulator ubezpieczenia na życie – jak go używać z głową?

Aby uzyskać rzetelną wycenę online, przygotuj podstawowe dane: datę urodzenia oraz pożądane sumy ubezpieczenia dla wybranych ryzyk. Kluczowym elementem formularza jest ankieta medyczna. Wpływa ona bezpośrednio na ostateczną wysokość składki oraz na samą decyzję o objęciu Cię ochroną. Szczerość w deklaracjach medycznych to fundament ważności Twojej polisy. Zatajenie informacji o chorobach przewlekłych lub przebytych operacjach może stać się podstawą do odmowy wypłaty świadczenia w przyszłości. Ubezpieczyciel opiera swoją ocenę ryzyka na Twoim oświadczeniu, więc każda informacja ma znaczenie dla stabilności Twojego zabezpieczenia finansowego.

Twoja ścieżka zakupu: Od edukacji do ochrony

Skuteczny proces zabezpieczania przyszłości składa się z trzech logicznych kroków, które eliminują ryzyko błędu:

- Krok 1: Analiza potrzeb z PakietyNaZycie.pl. Skorzystaj z naszych checklist i słownika, by zdefiniować, jakie ryzyka są dla Ciebie kluczowe w 2026 roku.

- Krok 2: Wybór wariantu i weryfikacja OWU. Dopasuj pakiet „Z myślą o życiu PLUS” do swojego etapu życia i sprawdź okresy karencji dla wybranych świadczeń.

- Krok 3: Przejście do systemu Generali. Połącz się z bezpiecznym formularzem, wypełnij dane i opłać pierwszą ratę składki online, by aktywować ochronę.

Bycie świadomym klientem oznacza, że nie szukasz najtańszego produktu, lecz najbardziej rzetelnego wsparcia. Dzięki przejściu przez ten proces zyskujesz nie tylko dokument polisy, ale przede wszystkim realny spokój ducha. Wiesz dokładnie, w jakich sytuacjach możesz liczyć na wsparcie Assistance, a kiedy zadziała wypłata z tytułu poważnego zachorowania. To najwyższy standard dbałości o bezpieczeństwo finansowe Twoje i Twoich najbliższych.

Twoja droga do świadomego bezpieczeństwa finansowego

Wybór polisy nie powinien być wynikiem impulsu czy przypadku. Przeanalizowaliśmy wspólnie, jak rzetelnie czytać dokumentację GPR_OWU_01.2026 i dlaczego wariant „Z myślą o życiu PLUS” stanowi tak elastyczny fundament ochrony w 2026 roku. Wiesz już, że kluczem do realnego spokoju jest głębokie zrozumienie definicji oraz tabel limitów, a nie tylko powierzchowne porównanie składek. Pakietowe ubezpieczenie na życie Generali to solidne narzędzie zabezpieczające przyszłość Twoją i Twojej rodziny, którego skuteczność zależy od Twojej świadomej decyzji podjętej na etapie analizy potrzeb.

Na naszym portalu udostępniamy transparentne analizy OWU bez marketingowego lukru oraz bezpłatne narzędzia analityczne, takie jak checklisty i słowniki ubezpieczeniowe. Gdy uznasz, że dany wariant odpowiada Twoim oczekiwaniom, zapewnimy Ci bezpieczne przekierowanie do oficjalnego systemu transakcyjnego ubezpieczyciela. Nie pozwól, by pośpiech lub brak wiedzy decydował o stabilności finansowej Twoich bliskich. Sprawdź, jak świadomie wybrać ubezpieczenie na życie online w Generali i zbuduj własną przystań bezpieczeństwa na jasnych, zrozumiałych zasadach. To inwestycja w wiedzę, która procentuje w najtrudniejszych momentach.

Często zadawane pytania (FAQ)

Czy pakietowe ubezpieczenie na życie Generali wymaga badań lekarskich?

W większości przypadków pakietowe ubezpieczenie na życie Generali nie wymaga przeprowadzania bezpośrednich badań lekarskich. Decyzja o objęciu Cię ochroną zapada na podstawie ankiety medycznej, którą wypełniasz samodzielnie podczas procesu online. Jest to znaczne ułatwienie, które skraca czas oczekiwania na polisę do minimum.

Jeśli jednak Twoja historia zdrowia budzi wątpliwości ubezpieczyciela lub wnioskujesz o bardzo wysokie sumy ubezpieczenia, firma może poprosić o dodatkową dokumentację medyczną. Pamiętaj, że szczerość w odpowiedziach na pytania ankiety jest kluczowa dla późniejszej ważności Twojej ochrony i sprawności wypłaty świadczeń.

Jakie są opinie o ubezpieczeniu na życie i zdrowie PLUS w Generali?

Opinie o produkcie „Z myślą o życiu PLUS” zazwyczaj koncentrują się na dużej przejrzystości gotowych wariantów oraz intuicyjnym procesie zakupu. Klienci cenią sobie fakt, że mogą zabezpieczyć przyszłość rodziny bez konieczności spotykania się z agentem. Często chwalony jest również szeroki zakres Assistance medycznego, który realnie wspiera ubezpieczonych w codziennych problemach zdrowotnych.

Negatywne głosy pojawiają się najczęściej w sytuacjach, gdy klient nie doczytał zapisów o karencjach lub wyłączeniach odpowiedzialności. Właśnie dlatego tak mocno kładziemy nacisk na edukację i analizę dokumentów przed kliknięciem przycisku zakupu. Świadomy wybór pakietu to najlepszy sposób na uniknięcie rozczarowania w przyszłości.

Co to jest karencja w polisie na życie i ile trwa w Generali?

Karencja to zdefiniowany w umowie okres, w którym ubezpieczyciel nie ponosi odpowiedzialności za określone zdarzenia, mimo regularnego opłacania składek. Mechanizm ten chroni towarzystwo przed osobami, które chcą wykupić polisę znając już swoją diagnozę. W Generali czas trwania karencji zależy od konkretnego ryzyka; przykładowo dla zgonu z przyczyn naturalnych wynosi ona zazwyczaj 6 miesięcy.

Warto jednak wiedzieć, że ochrona w razie nieszczęśliwego wypadku działa zazwyczaj od pierwszego dnia po zawarciu umowy i opłaceniu składki. Szczegółowe terminy dla każdego świadczenia są podane w tabeli limitów w Ogólnych Warunkach Ubezpieczenia. Zawsze sprawdzaj te daty, aby wiedzieć, od kiedy Twoja ochrona staje się w pełni aktywna.

Czy mogę zmienić wybrany pakiet ubezpieczenia w trakcie trwania umowy?

Zmiana wariantu ochrony lub modyfikacja zakresu ryzyk jest możliwa zazwyczaj w rocznicę zawarcia polisy. Ponieważ pakietowe ubezpieczenie na życie Generali jest umową roczną, przed jej automatycznym przedłużeniem masz doskonałą okazję do weryfikacji swoich potrzeb. Możesz wtedy zdecydować o podniesieniu sum ubezpieczenia lub dodaniu nowych umów dodatkowych.

W trakcie roku polisowego zmiany są zazwyczaj ograniczone do kwestii administracyjnych, takich jak aktualizacja danych osobowych czy zmiana uposażonych. Jeśli Twoja sytuacja życiowa uległa gwałtownej zmianie, warto skontaktować się z ubezpieczycielem, aby omówić dostępne opcje dostosowania polisy przed terminem jej odnowienia.

Jak zgłosić zdarzenie (szkodę) w Generali, aby szybko otrzymać wypłatę?

Najszybszym i najbardziej efektywnym sposobem zgłoszenia zdarzenia jest skorzystanie z portalu klienta na oficjalnej stronie Generali. Proces ten jest w pełni cyfrowy i pozwala na dołączenie skanów dokumentacji medycznej bezpośrednio do wniosku. W 2026 roku systemy automatycznej weryfikacji pozwalają na rozpatrzenie prostych roszczeń w bardzo krótkim czasie.

Przed zgłoszeniem przygotuj numer swojej polisy oraz komplet dokumentów potwierdzających zajście zdarzenia, takich jak karta informacyjna ze szpitala czy akt zgonu. Prawidłowo wypełniony formularz i kompletne załączniki to fundament szybkiego przelewu świadczenia na Twoje konto bankowe bez zbędnej korespondencji z ubezpieczycielem.

Czy ubezpieczenie na życie Generali chroni również w przypadku zachorowania na COVID-19 lub inne epidemie?

Tak, standardowe polisy na życie oferowane przez Generali obejmują ochroną skutki zachorowań na choroby zakaźne, w tym COVID-19. Jeśli infekcja doprowadzi do hospitalizacji, poważnego zachorowania lub zgonu, ubezpieczyciel wypłaci świadczenie zgodnie z zapisami w Twojej umowie. Pandemie zazwyczaj nie stanowią ogólnego wyłączenia odpowiedzialności w produktach ochronnych.

Należy jednak pamiętać, że wypłata jest uzależniona od spełnienia definicji medycznych zawartych w OWU. Przykładowo, świadczenie za pobyt w szpitalu zostanie wypłacone, jeśli hospitalizacja trwała wymaganą liczbę dni. Zawsze weryfikuj aktualne warunki, aby mieć pewność, że Twoja polisa odpowiada na współczesne wyzwania zdrowotne.

Kto może zostać uposażonym w mojej polisie na życie?

Uposażonym, czyli osobą uprawnioną do otrzymania świadczenia po Twojej śmierci, może zostać dowolna osoba fizyczna lub instytucja. Nie musisz ograniczać się do członków rodziny; możesz wskazać partnera, przyjaciela, a nawet fundację. Masz również prawo do wyznaczenia kilku uposażonych i określenia procentowego udziału w wypłacie dla każdego z nich.

Wskazanie konkretnych osób w polisie jest bardzo ważne z punktu widzenia prawa spadkowego. Środki z ubezpieczenia na życie nie wchodzą w skład masy spadkowej, co oznacza, że są wypłacane bezpośrednio wskazanym osobom z pominięciem procedur sądowych. Pozwala to na szybkie zabezpieczenie finansowe bliskich w najtrudniejszym dla nich momencie.

Czy polisa Generali działa poza granicami Polski?

Ochrona z tytułu zgonu w umowie głównej działa zazwyczaj na całym świecie przez całą dobę. Oznacza to, że Twoi bliscy otrzymają wsparcie niezależnie od tego, gdzie dojdzie do tragicznego zdarzenia. Jest to standard w nowoczesnych produktach ubezpieczeniowych, który daje poczucie bezpieczeństwa również podczas wyjazdów turystycznych czy służbowych.

Ograniczenia terytorialne mogą jednak dotyczyć niektórych umów dodatkowych, takich jak Assistance medyczny czy ubezpieczenie kosztów leczenia. Często te świadczenia są limitowane do terytorium Polski lub Europy. Przed wyjazdem zagranicznym warto sprawdzić w dokumentacji OWU zasięg geograficzny poszczególnych ryzyk, aby wiedzieć, w jakim zakresie Twoja polisa wspiera Cię poza krajem.